2025年,东莞市鼎通精密科技股份有限公司(以下简称“鼎通科技”)发布2024年年度报告,各项财务数据展现出公司在过去一年中的经营状况与发展态势。报告期内,公司营业收入达1,031,666,436.43元,同比增长51.12%;净利润为110,336,433.07元,较上年同期增长65.74%。以下将对该公司年报进行详细解读。

关键财务指标分析

营收与利润:增长显著,盈利能力提升

营业收入:2024年公司营业收入为1,031,666,436.43元,相比2023年的682,664,235.03元,增长了51.12%。这一显著增长主要得益于通讯连接器市场需求旺盛,公司订单增加,且新产品实现量产。从业务板块来看,高速通讯连接器及其组件和汽车连接器及其组件业务均有增长,其中通讯连接器业务增长尤为突出,反映出公司产品在市场上的竞争力增强。

净利润:归属于上市公司股东的净利润为110,336,433.07元,较上年同期的66,570,396.43元增长65.74%。净利润的大幅增长一方面源于营业收入的增加,另一方面公司在成本控制和产品结构优化上取得成效。例如,在汽车连接器业务中,公司剔除部分亏损项目,专注于电控连接器、高压连接器以及BMS项目的研发和大规模生产,维持了稳定的盈利水平。

扣非净利润:归属于上市公司股东的扣除非经常性损益的净利润为92,696,296.67元,较上年同期的59,083,894.28元增长56.89%。扣非净利润的增长表明公司核心业务的盈利能力增强,经营业绩具有较高的可持续性。

每股收益:基本每股收益与扣非每股收益双增长

基本每股收益:2024年基本每股收益为0.80元/股,2023年为0.48元/股,增长66.67%。这主要得益于公司主要产品市场需求旺盛,盈利能力保持向好发展,使得股东的每股盈利显著增加。

扣非每股收益:扣除非经常性损益后的基本每股收益为0.67元/股,较上年同期的0.43元/股增长55.81%。这进一步证明公司核心业务的良好发展态势,为股东带来了较为稳定的收益。

费用分析:研发投入加大,管理费用增长

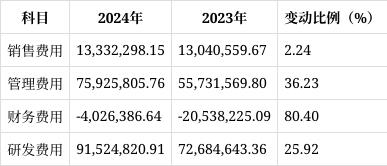

销售费用:2024年销售费用为13,332,298.15元,较2023年的13,040,559.67元增长2.24%,整体较为平稳。这表明公司在市场拓展和客户维护方面保持相对稳定的投入。

管理费用:管理费用为75,925,805.76元,相比2023年的55,731,569.80元增长36.23%。主要原因是报告期公司业务增长及股权激励带来管理费用增长。业务增长使得公司在管理层面需要更多的资源投入,而股权激励计划增加了相应的成本。

财务费用:财务费用为- 4,026,386.64元,较上年同期的- 20,538,225.09元,增加了80.40%。主要系报告期内银行定期存款减少所致,财务费用的变化对公司利润产生了一定影响。

研发费用:研发费用为91,524,820.91元,较2023年的72,684,643.36元增长25.92%。公司持续加大研发投入,研发支出占营业收入的比重达到了8.87%。这体现了公司对技术创新的重视,积极投入资源进行新产品研发,以保持市场竞争力。例如,在通讯连接器领域,伴随客户不断开发高速率、低成本的连接器及其组件;在新能源汽车领域,布局下一代产品的预研。

现金流分析:经营现金流良好,投资与筹资现金流有变化

经营活动产生的现金流量净额:2024年为116,472,820.59元,较2023年的79,922,457.71元增长45.73%。主要系报告期内主营业务收入带来销售商品收到的现金增加所致,表明公司经营活动创造现金的能力增强,经营状况良好。

投资活动产生的现金流量净额:为- 222,652,491.15元,较上年同期的- 486,393,091.66元,降幅为54.22%。主要系报告期内募集资金-通讯连接器项目基建等基本完成本期投入减少所致。虽然投资活动现金流出仍较大,但相比上年已有明显改善。

筹资活动产生的现金流量净额:为- 53,246,252.28元,较上年同期的- 146,766,315.44元,降幅为63.72%。主要系报告期内没有可归还银行借款所致,反映出公司在筹资方面的压力有所减轻。

研发与人才情况

研发投入与成果

报告期内,公司的研发投入攀升至9,152.48万元,较上一年度增长了25.92%。研发重心聚焦于通讯和汽车两大核心领域。在通讯领域,随着人工智能技术发展,公司加强对QSFP/QSFP - DD/OSFP等I/O产品的多样化研发;在新能源汽车领域,优化和开发现有电控、电机模块等产品,同时研发BMS方面的新产品。

公司新增申请发明专利3个,获得发明专利5个,截止报告期末,共获得46个发明专利,81个实用新型专利,3个外观设计专利。多项研发项目已进入完善样品性能或量产阶段,如电池管理模组水冷板项目、矩形高密度电连接器的研发等,这些成果将为公司未来发展提供技术支撑。

研发人员情况

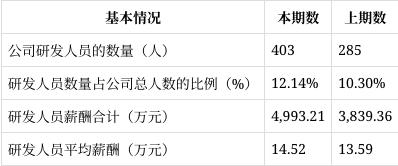

研发人员规模从上一年度的285人扩充至本期末的403人,研发人员数量占公司总人数的比例从10.30%提升至12.14%。研发人员薪酬合计从3,839.36万元增长到4,993.21万元,平均薪酬也有所提高。研发人员学历结构以高中及以下为主,但本科及以上学历人员也有一定占比,年龄结构分布较为合理,30 - 40岁的人员占比较大,为公司研发创新提供了人力保障。

风险与挑战

技术与人才风险

技术更新风险:连接器行业技术发展迅速,若公司不能紧跟行业趋势,及时更新技术,可能导致技术落后,无法满足客户需求。例如,随着5G、AI等技术发展,对连接器高速传输能力等要求不断提高,公司需持续投入研发以保持竞争力。

核心技术人员流失风险:作为技术和人才密集型产业,核心技术人员的稳定性至关重要。行业竞争加剧可能导致公司面临技术人员流失风险,影响公司技术创新能力。虽然公司通过外聘、内部培养及股权激励等方式增强人员粘性,但仍需关注人才竞争带来的潜在风险。

经营风险

毛利率下滑风险:公司综合毛利率为27.41%,在高速通讯连接器及其组件方面,因产品结构变动或需求变动产能不饱和,可能导致毛利率下滑;在汽车连接器及其组件方面,随着新能源汽车市场竞争加剧,成本压力较大,产品毛利有下降风险。尽管公司通过不同类型产品配置保持毛利水平,但仍需应对市场变化对毛利率的影响。

产品质量风险:公司连接器组件应用于通讯和汽车领域,对产品质量要求极高。若产品出现质量问题,将影响与客户的合作关系。公司虽建立了完善的质量管控体系,但仍需持续加强质量控制,确保产品符合高标准。

应收账款坏账风险:报告期末,公司应收账款期末账面余额为40,566.89万元,客户分布较为集中,前五名合计占应收账款账面余额比例为95.94%。若主要客户经营情况发生变动,公司可能面临应收账款无法收回的风险。

行业与宏观风险

市场竞争加剧风险:连接器行业竞争激烈,全球市场逐渐集中化,形成寡头竞争格局。公司若不能持续保持产品品质稳定和技术先进,将面临较大市场竞争风险。

宏观经济及行业波动风险:公司通讯连接器产品受下游通讯市场和数据中心市场影响,汽车连接器产品受新能源汽车行业影响。若宏观经济波动导致相关行业需求下降,将对公司业务发展和经营业绩造成不利影响。

总体来看,鼎通科技在2024年取得了较好的经营业绩,营业收入和净利润大幅增长,研发投入持续加大。然而,公司面临着技术更新、市场竞争、宏观经济等多方面风险,未来需持续关注行业动态,加强技术创新和风险管理,以保持良好的发展态势。