2021年7月19日,海泰新光获得国家级专精特新“小巨人”称号,是第三批获得此称号的公司之一。

成立于2003年的中外合资企业,于2021年在上交所科创板上市,在国产硬镜技术领域居龙头地位。

海泰新光主要从事医用内窥镜器械和光学产品的研发、生产和销售。公司致力于探索光学技术与医学、工业及激光、生物识别等多领域的融合创新,建立了“光学、精密机械、电子、数字图像”四大技术平台,具备从系统设计、光机设计到光学加工、光学镀膜、精密机械封装再到部件装配和系统集成的完备产业链,为医疗、生物识别、精密光学等领域提供优质的产品和服务。

通过盘点海泰新光2023年一季报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司业绩实现增长,其中营收增长了59%,毛利增长56%,净利润增长34%。“开源”式业绩增长质量高,且表现出较高的成长性。

2、毛利率降低叠加税金及附加率提高,导致核心利润率降低。经营资产周转效率基本稳定,经营活动营利性降低,海泰新光经营资产报酬率表现稳定。

3、总资产回报水平以及股东权益撬动资产的能力均基本稳定,海泰新光ROE表现稳定。

4、经营活动无资金缺口,但现金净流入大幅度缩水。经营活动的造血能力,可以支撑战略性投资活动对资金的需求,但并未能完全覆盖,仍需依赖外部资金支撑发展。

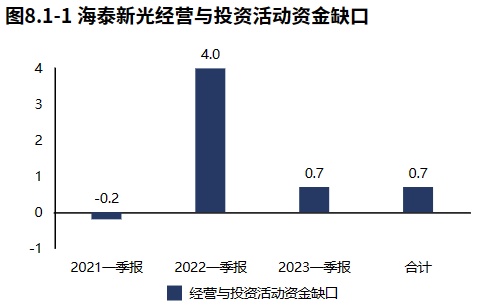

5、经营活动与投资活动资金缺口迅速缩小。公司现阶段以偿还历史债务为主。海泰新光金融负债水平较低,长期偿债压力不大。

6、资产规模有所扩张,经营资产占比不高,货币资金占比较高,资产并未配置聚焦业务。资金来源上表现出“造血”支撑度增加的趋势。

下面是对海泰新光2023年一季报关键特征的解读。

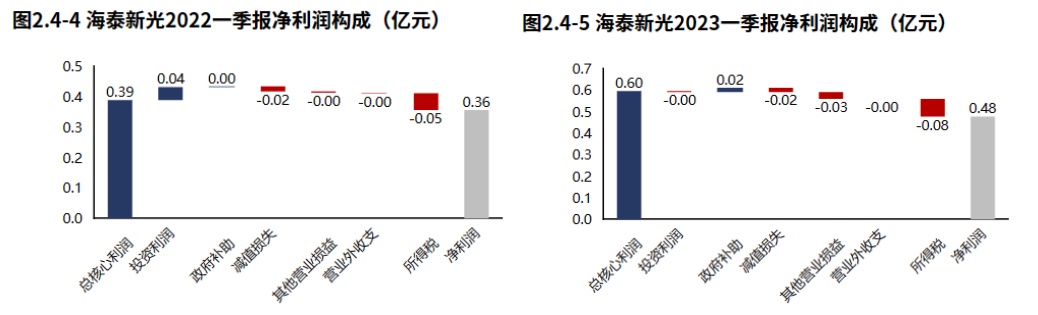

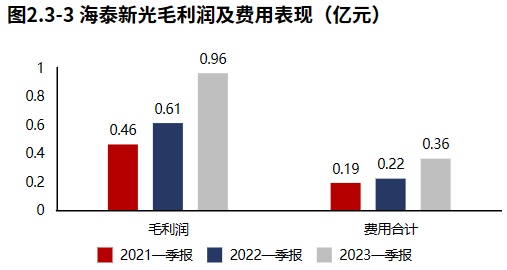

公司业绩实现增长,其中营收增长了59%,毛利增长56%,净利润增长34%。2023年一季报海泰新光营业总收入1.48亿元,同比增速59%,毛利润0.96亿元,同比增速56%,核心利润0.6亿元,同比增速53%,净利润0.48亿元,同比增速34%。

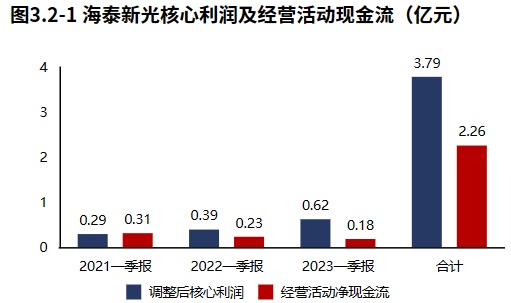

经营活动盈利的增长是净利润增长的主要原因,净利润增长质量较高。海泰新光2023年一季报净利润100.81亿元,利润主要来源于经营活动产生的核心利润。2022年经营活动产生的核心利润较去年同期增加0.21亿元,净利润的增长主要来自经营活动盈利的增长。

经营活动成长质量较高。海泰新光毛利润2022年较2021年同期增加0.35亿元,费用增加0.14亿元,产品盈利增长的同时,费用支出增长可控,“开源”式业绩增长质量较高。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

从海泰新光2023一季报的现金流结构来看,期初现金6.36亿元,经营活动净流入0.18亿元,投资活动净流出0.84亿元,筹资活动净流出97.38万元,累计净流出0.68亿元,期末现金5.68亿元。

从海泰新光2021年报到本期的现金流结构来看,期初现金0.83亿元,经营活动净流入2.26亿元,投资活动净流出3.00亿元,筹资活动净流入5.55亿元,其他现金净流入357.53万元,三年累计净流入4.85亿元,期末现金5.68亿元。

经营活动无资金缺口,但现金净流入大幅度缩水。海泰新光2023一季报经营活动现金净流入0.18亿元,较2023一季报减少547.54万元,2021年报到本期经营活动累计产生净流入2.26亿元。

自身造血能力可以覆盖快速降低的战略性投资。战略投资资金流出969.15万元,较2022一季报减少0.38亿元,增速-79.79%,战略性投资的资金投入快速降低。海泰新光2021年报到本期战略投资资金流出2.11亿元,经营活动产生现金净流入2.26亿元,经营活动的造血能力能够覆盖战略投资的资金流出。

海泰新光2023一季报债务净流入-82.11万元,公司现阶段以偿还历史债务为主。

资产规模有所扩张,经营资产占比不高,货币资金占比较高,资产并未配置聚焦业务。

2023年03月31日海泰新光总资产14.05亿元,与2022年12月31日相比,海泰新光资产增加0.11亿元,资产规模基本稳定,资产增速0.79%。从2023年03月31日的合并报表的资产结构来看,经营资产占比不高,此外,货币资金占比较高,资金的使用效率可能存在问题,需要进行有效的现金管理,在保证流动性的基础上,如对现金进行稳健理财等,提高资金的使用效率。

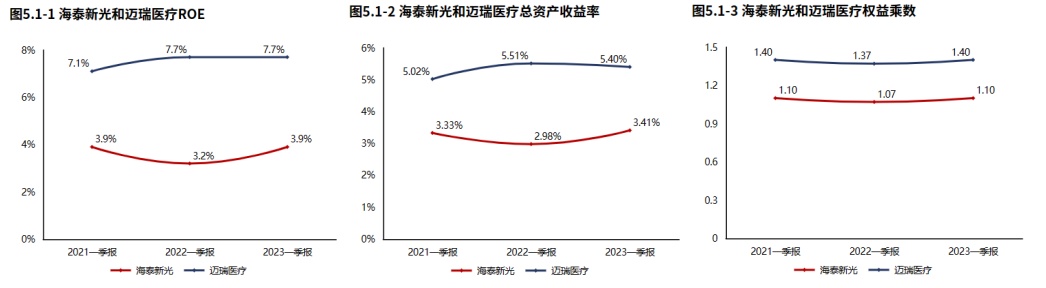

总资产回报水平以及股东权益撬动资产的能力均基本稳定,海泰新光ROE表现稳定。

2023一季报海泰新光ROE3.89%,较2022一季报增加0.66个百分点,股东回报水平基本稳定。总资产报酬率3.41%,较2022一季报增加0.43个百分点,总资产回报水平基本稳定。权益乘数1.10倍,较2022一季报提高0.03倍,股东权益撬动资产的能力基本稳定。

资金来源上表现出“造血”支撑度增加的趋势。从2023年03月31日海泰新光的负债及所有者权益结构来看,公司的资本引入战略为均衡利用股东入资、利润积累的并重驱动型。其中,利润积累是资产增长的主要推动力。与2022年03月31日相比,留存资本占比明显增长,股东入资占比明显降低,公司在资金来源上表现出留存资本支撑度增加的趋势。

毛利率降低叠加税金及附加率提高,导致核心利润率降低。经营资产周转效率基本稳定,经营活动营利性降低,海泰新光经营资产报酬率表现稳定。

2023一季报海泰新光经营资产报酬率8.29%。较2022一季报,经营资产报酬率基本稳定。核心利润率40.10%。与2022一季报相比,核心利润率下滑1.47个百分点,降幅达3.53%,经营活动盈利性降低。经营资产周转率0.21次,较2022一季报增加0.01次,增幅为5.19%,经营资产周转效率基本稳定。

海泰新光2023一季报毛利率64.54%,与2022一季报相比,毛利率下滑0.98个百分点,毛利率基本稳定。海泰新光2023一季报较2022一季报核心利润率的降低主要源于毛利率的降低和税金及附加率的提高。

投资流出减少,主要流向了理财等投资和产能建设。海泰新光2023一季报的投资活动资金流出,集中在理财等投资,占比93.93%。海泰新光2021年报到本期的投资活动资金流出,集中在理财等投资,占比90.32%。

产能有所收缩。 2023一季报海泰新光产能投入969.15万元,处置0.00元,折旧摊销损耗0.00元,新增净投入969.15万元,与期初经营性资产规模相比,扩张性资本支出比例2.25%。

经营活动与投资活动资金缺口迅速缩小。2023一季报海泰新光经营活动与投资活动资金缺口0.66亿元较2022一季报减少3.38亿元,缺口迅速缩小。2021年报到本期经营活动与投资活动累计资金缺口0.74亿元。

海泰新光金融负债水平较低,长期偿债压力不大。2023年03月31日海泰新光金融负债率1.23%,较2022年03月31日降低0.43个百分点。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2023Q1,海泰新光在A股的整体排名上升至第205位,在医疗器械行业中的排名上升至第11位。截止2023年7月28日,北上资金并无特别信号。以近三年市盈率为评价指标看,海泰新光估值曲线处在严重低估区间。