投资要点

投资要点

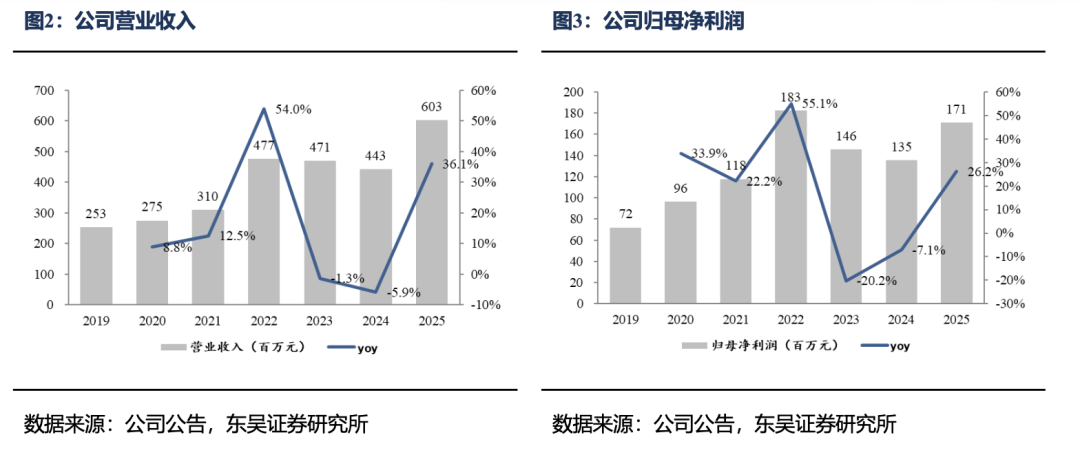

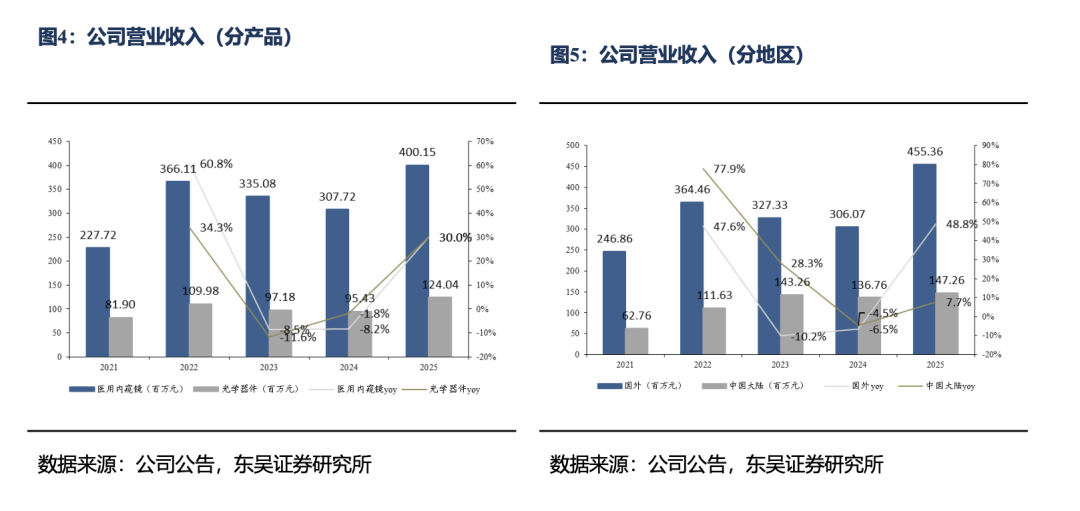

海外产能投放顺利,内窥镜、光学器件等传统主业快速增长:2025年,在美国对等关税的压力下,公司管理层及时调整国内外产能布局、确保美国市场供应顺畅,绝大部分销往美国市场的产品已经在泰国公司生产发货。2025年,公司实现营业收入6.03亿元(+36.1%,同比,下同),实现归母净利润1.71亿元(+26.2%)。分产品看,公司医用内窥镜实现收入4亿元(+30.04%),光学器件实现收入1.24亿元(+29.98%)。内窥镜和光学器件均实现快速增长。分地区看,公司国外市场销售增长显著,2025年实现海外收入4.55亿元(+48.78%),为增长的主要驱动力。2026Q1,公司实现营业收入1.74亿元(+18.77%),公司医用内窥镜业务与光学业务均实现增长。其中,医用内窥镜业务海外发货持续增加,同比、环比均实现较大幅度增长;光学业务经营稳健,销售规模稳步提升。

高投入研发,产品管线和注册成果显著:2025年,公司研发费用7274万元(+34.34%),在医用内窥镜领域,各研发项目推进有序、成果显著:(1)美国客户合作的下一代内窥镜系统及配套产品,研发进程顺利,多款产品已进入小批量试制阶段;(2)妇科、头颈外科影像设备、手术器械及配套方案持续推进,多款产品已启动注册流程,2026年将大幅完善公司在重点科室的产品布局;(3)3D/4K/荧光三合一内窥镜系统已提交注册申请,公司预计 2026 年第二季度末完成注册;(4)一次性肾盂镜已完成样机验证,计划2026 年下半年正式提交 FDA 注册。

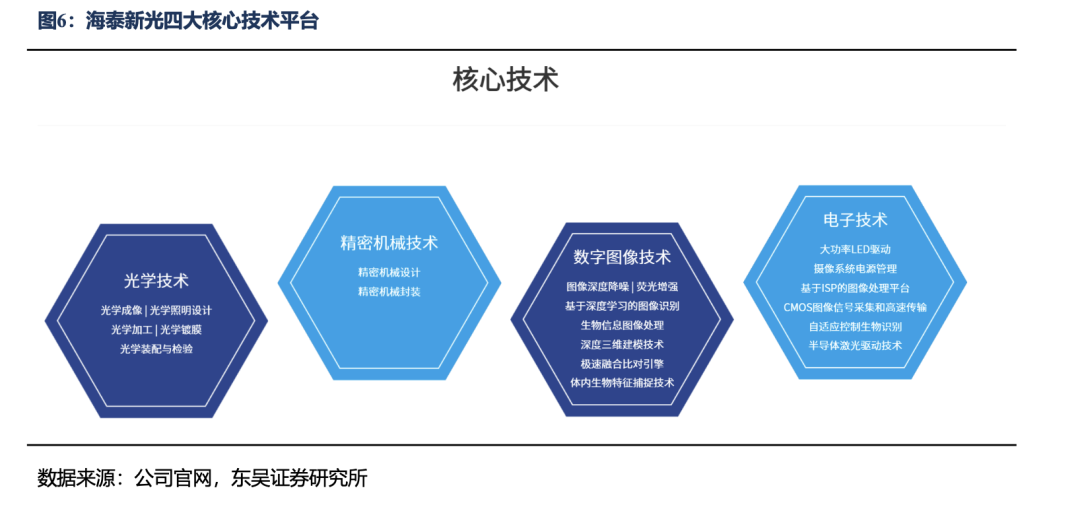

技术积累丰富,光学平台拓展潜力大:公司深耕光学行业二十余年,围绕“光学技术、精密机械技术、电子技术及数字图像技术”四大技术平台,形成了光学系统设计、光学加工、光学镀膜、光学系统集成与检测、精密机械设计及封装、电子控制、数字图像处理等多项核心技术,是行业内少数具备完整光学制造体系的企业。此外,公司高管团队教育背景为浙江大学和中国科学院光电专业,深耕光学行业三十年,董事长拥有全球光通信行业资深研发与管理履历,具备向光通信业务拓展的前置条件。根据公司公告,公司已开启算力光器件相关产品研发,用于AI算力,截至公司2025年报,工艺路线已经确定,正在进行批量样品试制。

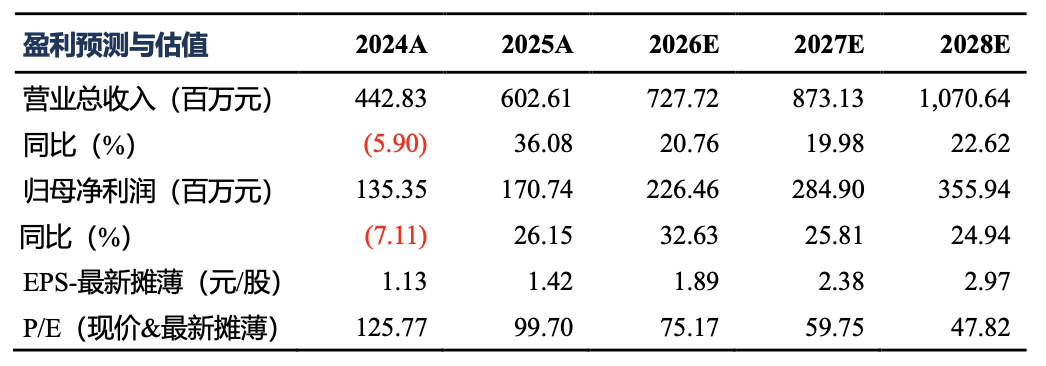

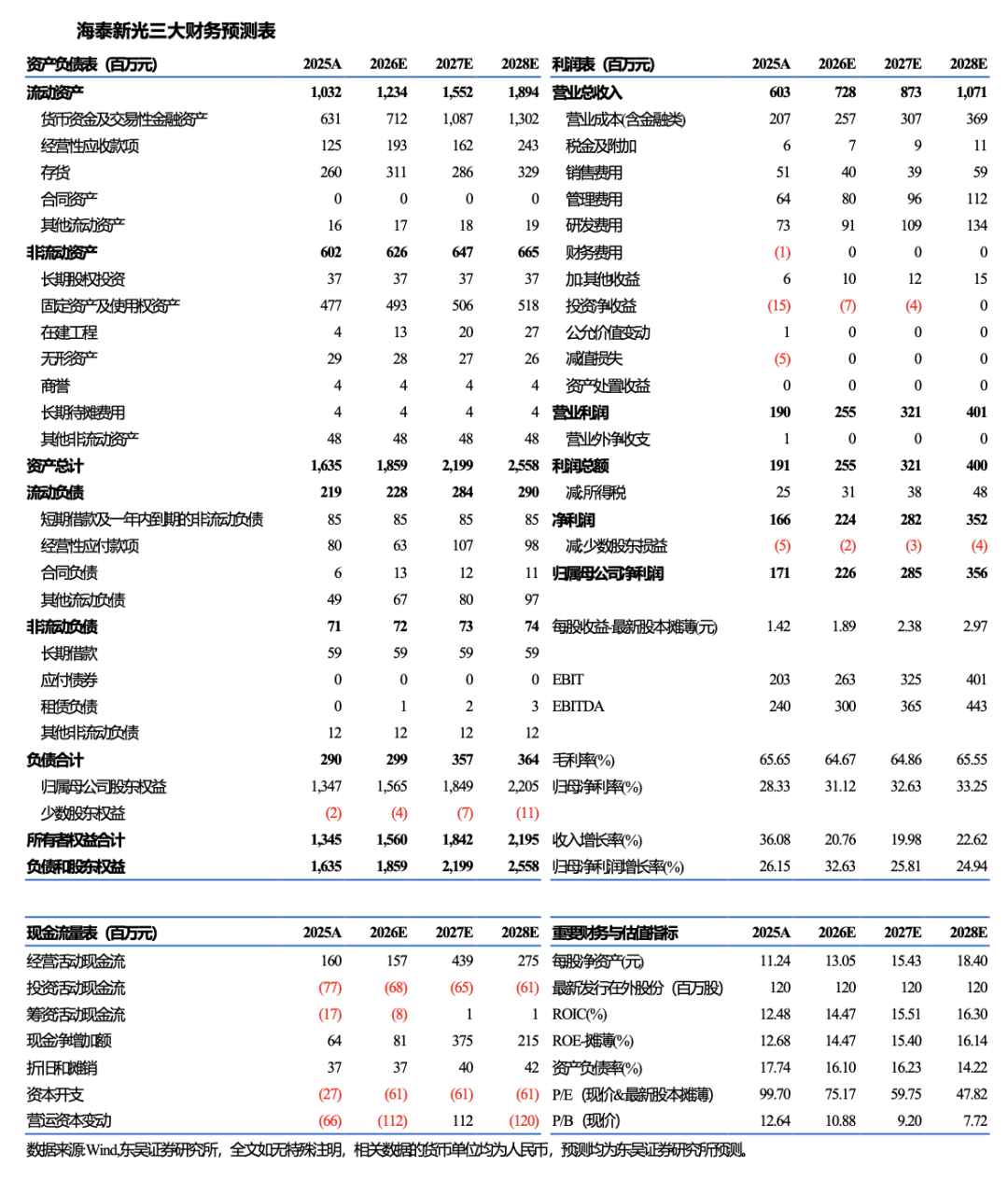

盈利预测与投资评级:考虑到公司2025年业绩保持快速增长,收入超我们预期,且公司产能建设完善,在研项目、技术储备丰富,我们将公司2026-2027年归母净利润由2.13/2.62亿元上调至2.26/2.85亿元,同时预计公司2028年归母净利润为3.56亿元,当前市值对应PE为75/60/48X,维持“买入”评级。

风险提示:贸易摩擦风险,产品研发不及预期风险,新业务拓展不及预期风险等。

1. 内窥镜、光学器件等传统主业快速增长

公司主要从事光学类产品(包括光学元器件、光电模组和光学整机设备)的研发、制造、销售和服务。公司的光学产品广泛用于临床外科、分析诊断、工业及激光等领域。

2025年,在美国对等关税的压力下,公司管理层及时调整国内外产能布局、确保美国市场供应顺畅。

海外市场方面:公司与全球头部器械品牌史赛克深度合作,提供高清荧光内窥镜、摄像适配镜头和荧光光源模组等核心部件。2025年,公司绝大部分销往美国市场的产品已经在泰国公司生产发货,降低了对等关税对公司业务的影响。在新产品合作方面,公司与海外大客户的下一代内窥镜系统及配套产品合作项目进展顺利,多款产品已进入小批量试制阶段,合作产品线从普外科腹腔镜拓展至骨科关节镜、头颈外科鼻窦镜等新镜种。

国内市场方面:在淄博子公司建设了 GMP 生产车间和经济型内窥镜生产线,为公司扩展耗材类产品(包括一次性内窥镜等产品)和门诊用内窥镜产品提供了生产条件;同时加大了市场投入,围绕重点科室进行品牌建设和市场推广活动,同时进一步完善了全国营销网络。此外,公司产品管线和注册成果显著:新增获得宫腔镜手术器械、宫腔内窥镜及附件、气腹机、4K一体化内窥镜摄像系统和胸腹腔内窥镜注册证;妇科、头颈外科影像设备、手术器械及配套方案持续推进,多款产品已启动注册流程;3D/4K/荧光三合一内窥镜系统已提交注册申请,公司预计2026年第二季度末完成注册。

2025年,公司实现营业收入6.03亿元(+36.1%,同比,下同),实现归母净利润1.71亿元(+26.15%)。分产品看,公司医用内窥镜实现收入4亿元(+30.04%),光学器件实现收入1.24亿元(+29.98%)。内窥镜和光学器件均实现快速增长。分地区看,公司国外市场销售增长显著,2025年实现海外收入4.55亿元(+48.78%),是增长的主要驱动力。

2. 技术积累丰富,光学平台拓展潜力大

光学技术和光学产品的应用非常广泛,除了临床外科、医疗美容、口腔扫描、体外诊断、工业激光、视觉检测以外,还广泛应用于光通信、激光雷达、半导体、航空航天、消费电子等领域。近年来,激光雷达、半导体、AI 算力等行业应用对上游光学产品尤其是光学元器件的需求增长非常迅猛,极大的拉动了光学行业的发展,对光学行业的生产效率、产能规模和品质控制提出了新的需求。

公司深耕光学行业二十余年,围绕“光学技术、精密机械技术、电子技术及数字图像技术”四大技术平台,形成了光学系统设计、光学加工、光学镀膜、光学系统集成与检测、精密机械设计及封装、电子控制、数字图像处理等多项核心技术。

公司具备从整机系统设计、光机设计、电路及软件设计到光学加工、光学镀膜、精密机械封装再到部件装配和整机集成的完整产业链,所有核心工艺与关键环节均自主可控,是行业内少数具备完整光学制造体系的企业。公司高管团队教育背景为浙江大学和中国科学院光电专业,深耕光学行业三十年,董事长拥有全球光通信行业资深研发与管理履历,具备向光通信业务拓展的前置条件。

此外,根据公司公告,公司已开启算力光器件相关产品研发,用于AI算力,截至公司2025年报,工艺路线已经确定,正在进行批量样品试制。

3. 盈利预测与投资评级

考虑到公司2025年业绩保持快速增长,收入超我们预期,且公司产能建设完善,在研项目、技术储备丰富,我们将公司2026-2027年归母净利润由2.13/2.62亿元上调至2.26/2.85亿元,同时预计公司2028年归母净利润为3.56亿元,当前市值对应PE为75/60/48X,维持“买入”评级。

4. 风险提示

1)贸易摩擦风险:公司收入大头为海外地区,可能面临贸易摩擦加剧风险,同时亦会收到汇率波动影响;

2)研发不及预期风险;

3)新业务拓展不及预期风险。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。