来源 :腾讯网2021-09-15

极米科技于2021年3月3日登陆科创板,当日开盘,公司股价报511.11元/股,较发行价133.73元/股上涨282.2%。今年6月,极米科技股价最高曾触及883.78元/股。截至9月14日开盘,极米科技报476.65元/股,股价一直徘徊在发行间不上不下,特别是在其发布了极其光鲜、逆市上扬的半年报后,整体股价仍然遇冷,这难免让很多关心这个当初“打到就是赚到“的投影第一股,究竟怎么了?

研发仅1个亿,钱到底花哪去了?

从半年报中我们不难看出一些端倪。

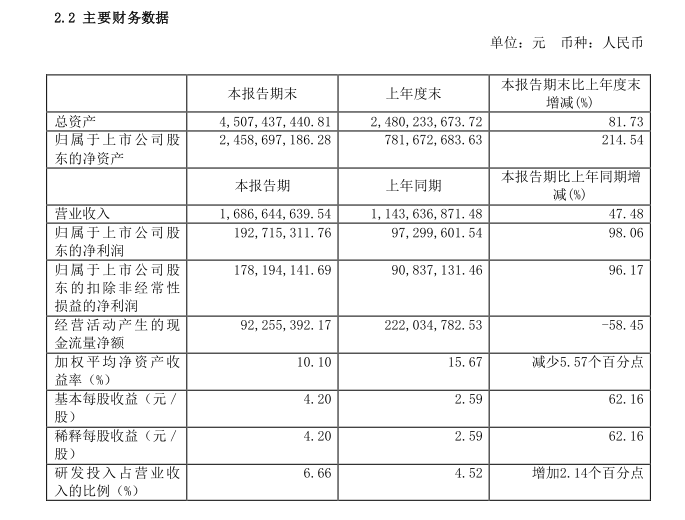

报告期内,公司研发费用率提升。研发费用为1.12亿元,同比增长117.52%,

研发费用占收入的比重从2020年上半年的4.52%,提升至6.66%。但与真正的国产技术巨头,诸如华为(1418亿,占15.9%)并不是非常的高,而在科创企业中一直被诟病技术投入小的联想,研发费用占比科创板倒数第五水平,单看占比数值其实与极米差不多,简单说,极米虽然有提升研发费用,但无论是金额大小,还是费用的占比,投入仍然还是偏小。

那么?技术取胜,创新为王的极米科技,钱花哪去了?

炒卖一时爽,一直炒一直爽?

作为一家科技企业,技术是公司之本,而此前因研发投入不足,极米一直被外界诟病。此时赚到了钱,钱没投入到研发,那投去哪呢?

36kr曾经在上周的独角报道中揭露了一个讽刺的事实:由于芯片短缺,成都某投影仪公司每月能从原厂拿到的主芯片数量减少,有无法齐套(配齐一件产品所需要的各类芯片)和订单数量较少难以启动项目生产的风险。

成都某投影仪公司在做项目风险分析时发现,自己做产品远不如倒卖芯片挣钱。因为他们从从原厂买卖芯片的单价在20美金,每月拿货量在10万片(100K),而这款芯片在市场上已经涨到了单价110美金,这意味着,哪怕拿货量减少到20K,他们也可以凭芯片挣到180万美金。

笔者截止自发稿前,通过天眼查app查询,成都投影公司仅极米一家,毫无疑问,36kr的报道所揭露的事实,仿佛在报极米科技的身份证。

贸、工、技三大头,作为一家科技制造企业,毫无疑问是营收投入的大头,可极米并没有在这三块里面有非常激进的投入,上市募资+日常营收赚来的钱到底花在哪?囤积炒卖或是目前极米正花大力气做的事情了,毕竟,炒卖一时爽,一直炒,一直爽。

谁有芯片谁就是现在的王,可没有技术怎做未来的王?

为何极米科技不愿投入持续收成、长线投资的技术研发,而突然花大力气聚焦在芯片囤积炒作上?此时应该要看看整个宏观的电子制造业环境了,就在近期,一块元器件,炒成了石油一样的价格。甚至不少公司为了他,迎来了灭顶之灾。

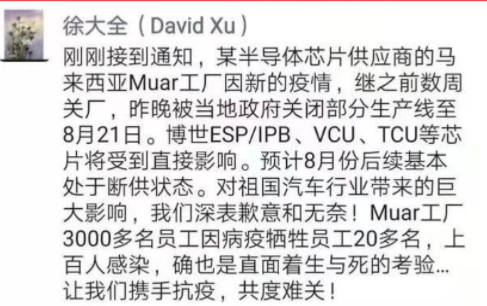

“楼,6 层。跳还是不跳?带上领导还是不带???”这几行文字出自博世中国副总裁徐大全,这几天火爆全网。当然,这是他给大伙儿开玩笑。他之所以写下这些文字,其实也是无奈的体现。――主机厂(汽车制造厂)天天追屁股后面问博世要货,而博世却因为上游的芯片断供,自己也拿不出货。咋办?

强如博世,都面临这样的问题,更不用说其他厂商了,到处都是短缺、原材料危机蔓延,

不仅是显卡、电脑、汽车制造商担心芯片慌或持续一段时间,169个行业,行行缺芯,整个电子工业缺芯已经成为普遍现象。由于芯片短缺,各类最大的行业制造商的市场份额已经下降,毫无疑问,谁拥有芯片,谁就能为所欲为。

这也难怪极米科技会剑走偏锋,毕竟囤货、炒价,是华强北实践多年的套路,本质上是经济行为。但这一次的芯片涨价直接影响了国家支柱产业汽车,影响了国计民生。大终端客户在原厂保护下,仍可以用低价买芯片,但拿货数量有限,有成本上升、产品齐套难、无法开工生产的问题;小产品公司遭遇购买芯片难的困境,难以生产。供需还未出现明显反转。但在持续的疫情及其他不定的变数下,为了自己短期的利益,牺牲整个行业的利益,作为企业龙头,格局未免小了。