来源 :新兴产业汇2024-01-30

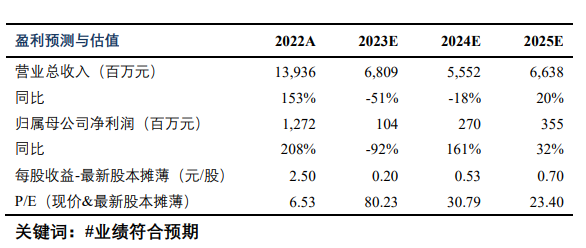

盈利预测与估值

投资要点事件:公司发布23年业绩预告,23年归母净利0.9-1.1亿元,同减91- 93%;扣非净利0.85-1.05亿元,同减92-93%,其中Q4归母净利0.52- 0.72亿元,同减73-80%,环减1-29%;扣非净利0.44-0.64亿元,同减 75-83%,环减16-42%,符合市场预期。

23Q4出货环增8%左右,24年出货预计增长40%。出货端来看,我们预计公司23年三元正极出货3.4万吨左右,同比下降20%+,其中Q4出货预计1.1万吨左右,环比提升8%左右,6系和8系销量增加明显。随着下游需求恢复,我们预计公司24年出货有望达4.5万吨,实现40%增长。此外,钠电正极已实现车端应用,24年预计大批量出货;高容量富锂锰基实现第一代产品量产,已成功送样下游头部客户。

23Q4单吨扣非利润0.5万元/吨,24年有望维持。盈利端来看,我们测算 23Q4单吨扣非利润约0.5万元,环比下降30%+,主要系原材料锂镍价格下跌、产能利用率下降所致;我们预计23全年单吨扣非利润近0.3万元,同比下降90%左右。我们预计24年原料价格波动影响减小,高镍占比进一步增加,单吨扣非利润有望维持0.5-0.6万元左右。

盈利预测与投资评级:考虑原材料跌价,我们下调公司2023-2025年归母净利润预测至1.0/2.7/3.6亿元(原预期为1.4/5.3/7.0亿元),同比92%/+161%/+32%,对应PE为80x/31x/23x,考虑钠离子电池放量在即,维持“买入”评级。

风险提示:电动车销量不及预期,钠离子电池进展不及预期。

振华新材三大财务预测表