上市刚满一年的科创板医药CRO企业益诺思(688710),在2025年交出了一份让市场意外的成绩单。4月30日,公司披露的2025年年报显示,全年营收同比下滑近三成,归母净利润由盈转亏,首次出现年度亏损,而十大流通股东中,社保基金与知名医药基金选择了退出,这与公司上市之初的高增长形象,形成了鲜明反差。

投资参考网记者梳理历年财报发现,益诺思此前一直保持着稳健的盈利状态。

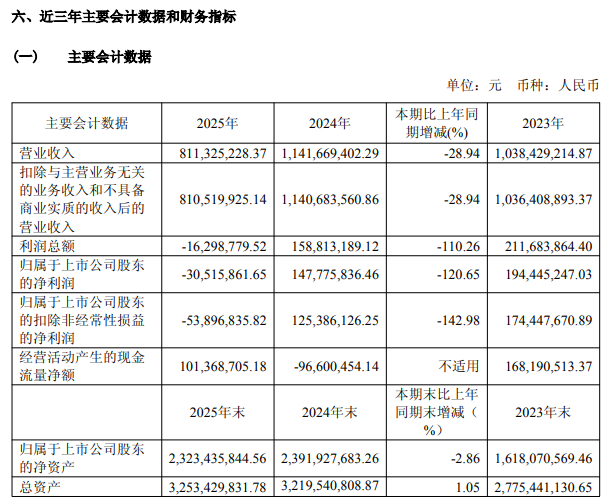

2023年,公司实现营业收入10.38亿元,归母净利润1.94亿元。

2024年,公司登陆科创板,当年营收进一步增长至11.42亿元,归母净利润1.48亿元,虽然增速有所放缓,但依然保持着盈利。

然而,进入2025年,公司的业绩却突然出现了“变脸”。

年报数据显示,2025年,公司实现营业收入8.11亿元,同比大幅下滑28.94%。

归属于上市公司股东的净利润为-3051.59万元,同比大幅下滑120.65%,首次出现年度亏损。

归属于上市公司股东的扣除非经常性损益的净利润更是亏损了5389.68万元,同比下滑142.98%,亏损幅度进一步扩大。

从盈利水平来看,公司的毛利率也出现了明显的下滑。

2024年,公司的整体毛利率为33.6%,而到了2025年,这一数字已经下滑至25.9%,下滑了7.7个百分点。

这也直接导致了公司的利润空间被大幅压缩,最终出现了亏损。

分业务来看,公司的两大核心业务都出现了不同程度的下滑。

其中,占公司营收绝大部分的非临床业务,2025年实现营收7.81亿元,同比下滑了28.3%。

而临床业务的下滑幅度更大,2025年实现营收0.28亿元,同比下滑了41%。

两大核心业务的同步下滑,直接拖累了公司的整体业绩。

不过,值得注意的是,公司的境外业务却实现了逆势增长。

2025年,公司的境外业务营收达到了0.5亿元,同比增长了103%,几乎实现了翻倍的增长。

这也说明,公司正在尝试通过拓展境外市场,来对冲国内市场的竞争压力。

只是,目前境外业务的占比依然较低,仅为6.1%,还不足以弥补国内业务下滑带来的缺口。

与此同时,公司的费用结构也出现了明显的变化。

投资参考网记者注意到,在营收和净利润大幅下滑的同时,公司的研发投入也出现了明显的收缩。

2025年,公司的研发费用为4578.42万元,同比减少了24.36%,这一降幅甚至超过了营收的降幅。

虽然公司的研发投入占营业收入的比例从2024年的5.30%小幅上升至5.64%,但这主要是因为营收的大幅下滑导致的分母变小,实际上,公司的研发投入绝对值已经出现了明显的下降。

此外,资产减值损失的大幅增加,也进一步拖累了公司的业绩。

2025年,公司的资产减值损失达到了3843.53万元,同比增长了113%。

这也说明,在行业下行的周期中,公司的部分资产也出现了减值的情况,进一步加大了公司的亏损幅度。

但与之形成鲜明反差的是,公司的销售费用却出现了逆势增长。

2025年,公司的销售费用为3186.07万元,同比增长了15.06%。

在营收下滑的背景下,公司反而加大了销售端的投入,这也从侧面反映出当前行业竞争的激烈程度,公司不得不通过加大销售投入来维持订单。

值得一提的是,由于2025年出现了亏损,公司也取消了年度分红。

年报显示,2025年公司的利润分配预案为不分红、不送股、不转增。

这也意味着,上市之后,公司首次没有给股东带来现金分红。

不仅如此,机构投资者的态度也出现了明显的分化。

根据公司披露的2026年一季报的十大流通股东数据,此前一直持有公司股份的基本养老保险基金一六零五二组合,以及知名的中欧医疗创新股票A,都已经退出了公司的前十大流通股东名单。

与此同时,部分老股东也在进行减持。

上海翱鹏本期较上期减持了8.1%的股份,上海张江生物医药基地开发有限公司减持了6.8%,先进制造业产投减持了12.17%,而上海浦东新兴产业更是减持了22.3%的股份,减持幅度最大。

不过,也有部分新的机构投资者选择了新进。

平安医疗健康混合A新进持有292.56万股,汇添富医药保健混合新进持有185.73万股。

这也说明,市场对于公司的未来,依然存在着不同的判断。

究其原因,公司在年报中给出了解释,主要是因为市场竞争激烈,销售订单价格下降幅度较大,导致公司的毛利率同比下滑,利润空间被压缩。

事实上,这并非益诺思一家的问题。

近年来,随着国内CRO行业的快速发展,大量的企业涌入这个赛道,导致行业的竞争越来越激烈,价格战已经成为了行业的常态。

尤其是在非临床CRO领域,由于技术门槛相对较低,同质化竞争越来越严重,企业不得不通过降价来争夺订单,这也导致了整个行业的毛利率都在不断下滑。

不过,市场也有疑问,面对行业的价格战,公司选择了收缩研发投入,这会不会影响公司的长期竞争力?

毕竟,CRO行业的核心竞争力,很大程度上取决于技术的创新能力,如果公司为了短期的业绩,砍掉了长期的研发投入,那么,在未来的竞争中,公司会不会进一步落后?

此外,公司的现金流虽然在2025年实现了转正。

经营活动产生的现金流量净额为1.01亿元,较上年的-0.97亿元有了明显的改善,这主要是因为销售回款的增加。

但是,在行业竞争加剧的背景下,公司的现金流能否持续保持健康,也成为了市场关注的焦点。

只是,有投资者直言,上市才一年就把盈利的家底亏没了,这家曾经被寄予厚望的CRO龙头,难道真的要在价格战中彻底掉队了?