作为中国CMOS领域代表厂商之一,格科微(688728.SH)正遭遇着市场变化带来的强力挑战。

4月28日,格科微发布的2024年度业绩报告显示,全年实现营收63.83亿元,同比增长35.9%;净利润1.87亿元,同比增长287.2%。

单看这样一份营利双增的年报实属漂亮。但在全球消费电子市场回暖的大环境下,必须承认,格科微的业绩增速相比友商还是要略逊一筹。

根据2024年公开年报,韦尔股份营收257.31亿元,同比增长22.41%;净利润33.23亿元,同比增长498.11%。思特微营收59.68亿元,同比增长108.87%;净利润为3.93亿元,同比增长2662.76%。

今年第一季度,格科微营收15.24亿元,同比增长18.21%;净利润亏损5173.09万元,同比下滑271.5%。公司关键财务数据异动被一些机构过分解读,甚至对其持续盈利能力提出质疑。

不过潮电智库分析认为,报告期内格科微在市场拓展方面依然取得了显著成效,产品需求有所提升;净利润由盈转亏,与研发投入比上年同期增长30%直接相关。

面对白热化的市场竞争局面,对于格科微来说,由研发向生产力转换过程中,不管是在车载、安防还是热门的AI眼镜领域,打造出清晰的业绩第二增长曲线已是当务之急。

01

毛利率三年连续下降

格科微成立于2003年,是国内领先、国际知名的半导体和集成电路设计企业之一,主营业务为CMOS图像传感器和显示驱动芯片的研发、设计、制造、封测和销售,产品主要应用于手机,同时广泛应用于平板电脑、笔记本电脑、穿戴设备、移动支付、汽车电子等消费电子和工业应用。

2021年8月,格科微在上交所科创板成功上市。市值最高点曾经一度突破千亿,成为半导体行业的资本顶流。

但是公司在跨越发展新台阶的同时,也迎来了非常严峻的市场考验。

公开数据显示,2021年至2024年,格科微主营业务毛利率分别为33.69%、30.48%、29.50%、22.79%,呈逐年下降趋势。

主要原因在于全球消费降级,换机周期延长,以及行业竞争加剧等因素,智能手机市场走入低谷,甚至在2022年和2023年连续两年负增长。而且品牌手机为了加强竞争力,纷纷下调整机价格的同时,还进行了摄像头配置规格升级。

手机摄像头产业链专家于波(化名)对潮电智库表示,“由于技术与产品不断升级,1MP、2MP乃至5MP等低规格图像传感器被快速淘汰退市,这对格科微出货的直接影响很大。”

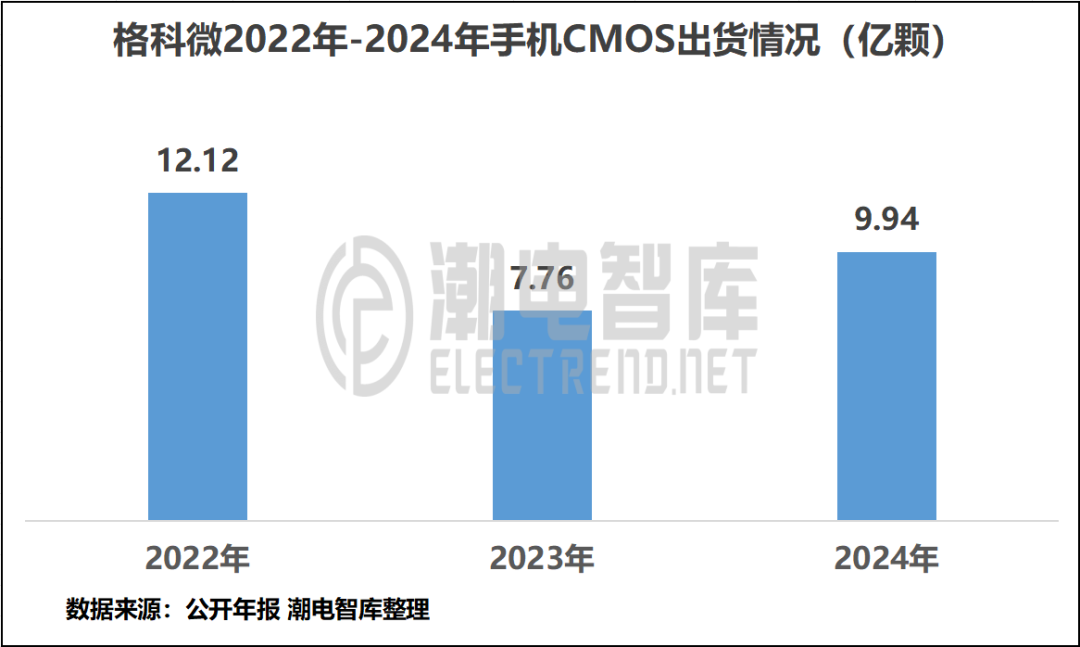

2024年,格科微手机CMOS出货量达到9.94亿颗,较上年同期大幅回升34%,但离此前年出货量超过12亿颗的历史高点依然存有差距。此外按均价计算,格科微手机CMOS产品约3.62元/颗,也远低于豪威与思特威。

在该专业人士看来,格科微此前一直是1200万像素以下手机CMOS领域的王者,基本盘和产业资源非常厚实,不过相比豪威和思特威等行业友商,进入高端市场的动作明显偏慢。

必须承认,为了扭转不利局面,格科近年来做出了十分积极的努力。

根据年报披露信息,2024年格科微13MP以上产品收入突破15亿元,较2023年增长超3倍,占手机CMOS业务比重达40%。其中32MP产品已成功导入vivo Y300 Pro、OPPO A3x/Reno12海外版及iQOO 13等主流机型供应链;50MP产品实现量产出货,包括1.0μm、0.7μm及0.61μm等不同规格。

当海内外对手已经纷纷在中高端手机CMOS领域发力收割的时候,格科微眼下正处于站稳脚跟的关键时期。这是一条异常艰辛,却又非走不可的创新突围之路。

另外需要指出的是,格科微显示驱动芯片业务毛利率,已经从2011年的56.11%骤降到2024年的14.04%。深圳某IC代理商表示,“现在驱动芯片出货价连以前的一半都不到,市场打法就是纯价格战,很难赚钱。”

02

迷茫的第二增长极

2024年的年报显示,格科微手机CMOS收入为35.98亿元,占总收入比重56.39%,是公司第一大业务。

报告期内,格科微非手机CMOS收入14.26亿元,显示驱动芯片收入13.56亿元,占总收入比重分别为22.35%和21.26%。

可以看出,CMOS图像传感是格科微最主要的收入来源,合计收入超过50亿元,占总收入比重78.74%,业务结构与正计划更名的韦尔股份非常相似。

但有所不同的是,韦尔股份的CMOS营收业务已经细分至智能手机、汽车电子和安防监控三大块,2024年占比分别为51%、31%、8%;思特威也是如此,去年三块业务占比分别为55.15%、8.83%、36.03%。

相比而言,核心CMOS图像传感器业务层面,格科微的第二增长曲线远不如其他两家清晰。

根据潮电智库了解,格科微企业早于2014年就开始布局非手机消费类图像传感器业务,产品应用覆盖安防、笔电、医疗、PC camera、玩具等多领域,而且在车载后装市场具有爆款产品。

不过在近年火热的智能驾驶赛道,格科微已经处于明显的落后身位。

格科微2024年的业绩报告中,显示“第一代车载视觉应用CMOS图像传感器芯片研发”项目预计总投资规模4795万元,目前累计投入金额525万元,而且全部是在报告期内产生。

据某汽车电子产业链人士透露,“格科微车规图像传感器进度比较迟缓的原因,是因为过程中做出了修改与调整。”但这一消息的真实性,并未得到格科微官方回应。

潮电智库认为,未来三年是格科微能否成功打造第二增长曲线的重要节点,其战略布局和执行能力将决定未来发展走向。

格科微表示,已开始布局车载前装芯片,并完成了首颗车载前装图像传感器的研发与流片,产品预计今年能够面向市场进行推广。

除了车载板块,格科微非手机CMOS还在安防领域逐步提升高像素产品的市占率,并针对优化读出电路噪声、极低功耗等技术进行产品开发;火热的AI眼镜赛道,预计今年也有相关技术研发与产品量产。

于波说,“CMOS产品端需要非常高的工艺基础,还有产线稳定性,不然成本下不去,也没有性能竞争力。在这一方面,格科微有望形成自己的产业资源优势乃至护城河。”

必须指出的是,2023年12月格科微临港工厂投产,标志着公司顺利从Fabless向FabLite模式转型。拥有自主产线的资源优势,是格科微推动新产品及新工艺的快速推出,占据行业前沿地位、提升市场份额的有力手段。

彼时,格科微董事长赵立新豪情万丈提出的“跨越30亿美元收入台阶”宣言,至今仍然激励着中国半导体产业。

要实现这一经营目标,就看握得一手好牌的格科微会如何出招,在产业变革期重构竞争优势。