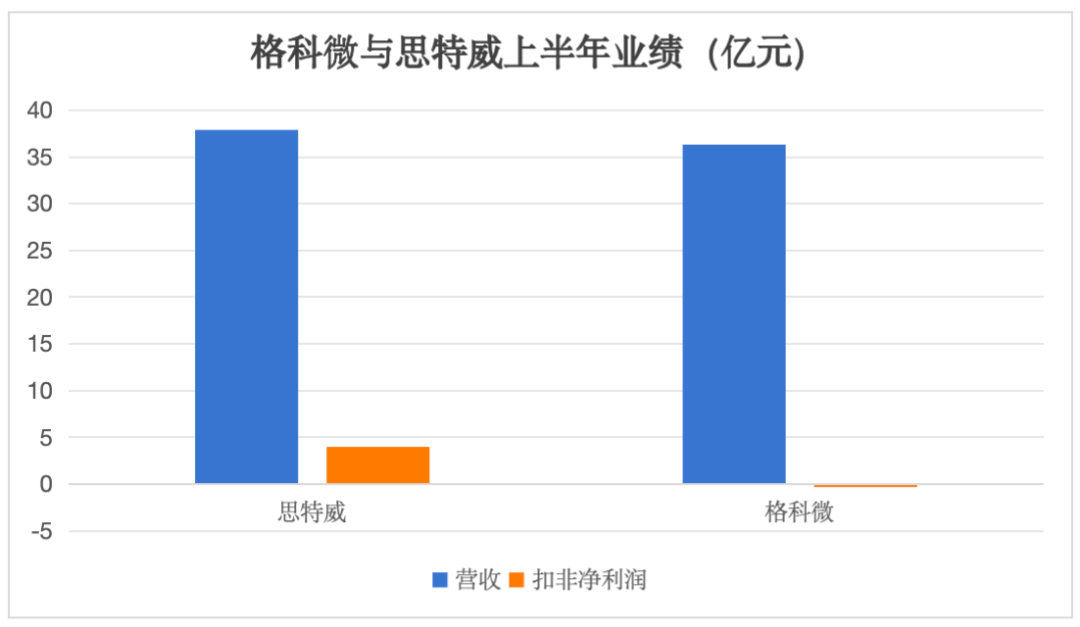

对比国内两大智能手机CIS 企业格科微和思特威,上半年两者营收几乎没有差距,但是在扣非净利润方面,思特威盈利 3.95 亿元,而格科微却亏损 0.15 亿元。

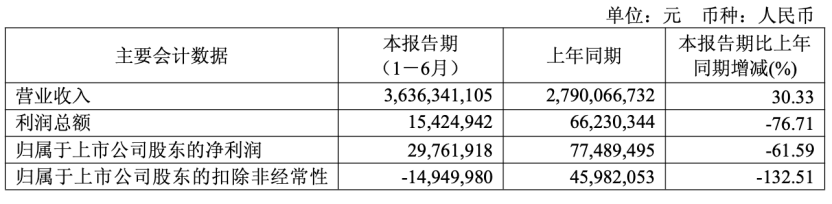

前不久,格科微发布2025年上半年业绩报告,公司实现营收同比增长30.33%至36.36亿元,而归属上市公司股东的净利润则为0.29亿元,同比下降61.59%,扣非净利润更为亏损0.15亿元,同比下降132.51%。

反观思特威,其实现营业收入37.86亿元,较上年同期增长54.11%;实现归属于母公司所有者的净利润3.96亿元,较上年同期增长164.93%。

对于营收的增长,格科微表示,主要原因是消费市场复苏,公司高像素芯片产品出货量增加所致。而对于扣非净利润的亏损,格科微表示,主要原因是公司持续研发投入以及美元汇率波动造成一定的汇兑损失所致。

格科微还强调:“2025年上半年公司实现综合毛利率约21.77%,较上年同期降低约2.75pct,主要是由于市场竞争激烈,部分低端产品销售降价导致。”

实际上,早在2021年上半年和2022年上半年,格科微净利润分别为6.44亿元和5.14亿元,到了2023年上半年则开始陷入亏损,2024年上半年再次实现扭亏,2025年上半年则再次陷入亏损。

即便业绩如此下降,但目前格科微市值依然超过了416亿元,那么,其又拿什么支持如此高的市值?

01

CIS市场持续增长:手机CIS占营收比例超60%

众所周知,格科微是国内三大CIS企业之一,主营业务为CMOS图像传感器和显示驱动芯片的研发、设计、制造、封测和销售。其目前主要提供QVGA(8万像素)至5000万像素的CMOS图像传感器和LCD DDIC/TDDI(分辨率涵盖从QQVGA到FHD+)以及AMOLED穿戴类显示驱动IC,其产品主要应用于手机领域,同时广泛应用于包括平板电脑、笔记本电脑、可穿戴设备、移动支付、汽车电子等在内的消费电子和工业应用领域。

据Frost&Sullivan统计,得益于智能手机、汽车电子、AR/VR等下游应用的驱动,预计未来全球CMOS图像传感器市场仍将保持较高的增长率,至2026年全球出货量达到98.6亿颗,市场规模将达到252.9亿美元。

而手机是CMOS图像传感器的主要应用领域,其他主要下游应用还包括平板电脑、笔记本电脑等其他电子消费终端,以及汽车电子、智慧城市、医疗影像等领域。至2025年,新兴领域应用将推动CMOS图像传感器持续增长,但随着智能手机多摄趋势的不断发展,手机用CMOS图像传感器仍将保持其关键的市场地位。

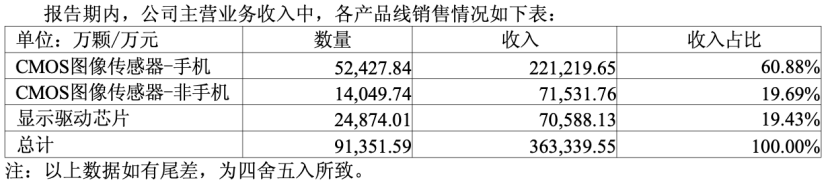

从格科微业务结构来看,2025年上半年,其手机CIS营收占比超过了60%,非手机CIS和显示驱动芯片各占近20%。

02

手机CIS:仍以低端为主,1300万像素以下营收占54%

对于手机CIS,格科微表示,上半年公司创新升级小像素工艺技术。GalaxyCell?2.0工艺在1.0工艺的基础上进行了全面升级,针对多种拍摄环境特别是暗光场景,具有显著的性能提升,同像素规格产品表现更加出色。

GalaxyCell?2.0平台集成了进阶的FPPI?Plus隔离技术,有效降低了像素暗电流;同时通过高性能背部深沟槽隔离(BDTI),加深光电二极管结构。公司基于最新GalaxyCell?2.0工艺平台,持续推进中高像素CIS产品的研发与迭代。

目前已形成覆盖0.61μm、0.7μm、0.8μm、1.0μm等各系像素规格的全系列产品。不同规格的1300万、3,200万、5000万像素CIS产品成功实现品牌客户导入与量产。

同时,公司推出1.0μm高帧率HDR 1300万像素CIS产品,基于GalaxyCell?2.0工艺平台开发,通过全新的电路架构设计,可以支持带PDAF的4K 60FPS视频输出,帮助用户实现更流畅的高清视频和Vlog录制。

该产品同时支持广角和长焦镜头的主光线角度(CRA)设计,长焦端可支持2.5-3倍光学变焦。其1/3.4"光学尺寸也兼顾了轻薄机型的设计需求。该产品以高性能、紧凑设计优势,广泛适用于折叠手机前摄、主流手机长焦镜头。

并且公司还推出的第二代0.7μm 5,000万像素图像传感器,同样基于GalaxyCell?2.0工艺平台开发,相比上一代产品,在低光环境下表现更为出色,全面增强自动对焦能力,提升拍摄精度和速度。

此外,该产品搭载格科自研的DAG HDR技术,能够输出12bit图像数据,使图像中的高光与阴影层次丰富、细节生动。同时搭载常开低功耗(AON)技术,支持超低功耗(ULP)模式和环境光检测(ALS)模式,满足差异化模式的需求。产品适配旗舰机型前摄与超广角镜头,也可成为主流手机后置主摄的优选。

2025年上半年,公司1300万及以上像素产品的收入超过10亿元,占手机CIS产品业务约46%,3200万及以上像素产品出货量已超过4000万颗,高像素产品收入比重进一步提升。

对此,格科微强调,标志着公司创新的单芯片高像素芯片集成技术得到市场的进一步认可。后续公司将进一步迭代高像素产品性能,不断增强公司的核心竞争力,提升市场份额、扩大领先优势。

值得一提的还有5000万像素产品,格科微表示,公司在5000万像素产品上采用单芯片方案,相较于堆叠式方案具有显著的成本和性价比优势。

经过前期市场验证,该方案已逐步获得认可,并陆续推出0.7微米、0.8微米、1.0微米等不同像素尺寸的产品,广泛应用于多家一线品牌主摄。目前0.61微米像素产品已量产,并获得多家一线品牌关注。

不过,格科微直言:“该产品性能与国际主流厂商相近,但成本优势明显。由于产品推出时间较短,市场仍需培育,预计从量产到大规模出货需半年至一年时间。”

2025年上半年,5000万像素产品出货收入约为2.5亿元人民币,占公司手机CIS业务收入的10%左右。预计下半年该比例将进一步上升。

与此同时,格科微自有工厂今年下半年起已全面转向高像素产品,800万和1300万像素占比将降至10%以下。目前3200万和5000万像素产品的产能利用率保持在100%。临港厂整体运行良好,产能利用率高。

此外,格科微还强调:“格科半导体基本处于满产状态,产能持续由800万、1300万像素产品向3200万及5000万像素产品切换,格科半导体产品单位价值量持续提升,助力提高工厂自身盈利能力,加快工厂实现盈亏平衡进度。”

03

非手机CIS:布局车载前装芯片

对于非手机CMOS图像传感器领域,格科微表示,公司持续丰富产品规格,迭代升级产品矩阵,拓展产品应用领域,并持续完善内外协同的产能结构,与更多国内代工厂商达成良好的合作关系。

2025年上半年,公司推出新一代2.35μm 200万像素图像传感器产品,搭载格科FPPI?专利技术,进一步优化了像素工艺与电路设计,改善噪声水平,提升低照感光度。

该产品在80℃高温环境下,依然保持优异的暗电流水平,在严苛环境下也能输出干净、清晰的图像数据。内置10-bit模数转换器与图像信号处理器,支持通过简易的两线串口接口进行编程控制,功耗较前代产品降低30%,同时支持AOV及低功耗快启功能,适配更多超低功耗应用场景。

公司还专为AI PC应用打造了1.116μm 500万像素图像传感器,具备小型化、高性能与低功耗特性。该产品支持Always On常开低功耗模式,实现Human Presence Detection人员在位感知功能时,功耗可低至2mW。

这一模式广泛应用于智慧唤醒、自动锁屏与节能控制场景,提升设备智能体验、响应速度与续航水平。随着AI PC成为下一代主流,该产品以高性能与低功耗兼具的特点,将成为推动智能终端影像升级的重要选择。

在汽车电子领域,公司积极布局车载前装芯片,首颗3.0μm 130万像素产品已在客户端调试,其采用DCG+vs HDR合成,动态范围可以达到120DB,芯片内部集成ISP模块,支持YUV输出,产品主要用于360°环视,倒车后视等市场;另外公司积极研发在自有工厂生产,并支持公司自主研发A-COM封装的3.0μm 300万像素产品,其按照功能安全和网络安全要求设计,可应用于环视、周视、自动泊车、前视一体机等应用。

另外,公司持续关注AI眼镜等相关新兴市场发展,并积极推进相关技术研发进展与产品落地,已有500万像素CIS在AI眼镜项目量产。

公司还结合独创的光学防抖封装,产品切入微单、卡片机、望远镜等细分领域,进一步拓展市场空间。未来,公司将持续以CIS为核心,搭配COM系列等高性能CIS封装方案,为设备装上更轻薄、更智能的“眼睛”。

04

显示驱动芯片:首颗AMOLED显示驱动芯片交付

最后是显示驱动芯片领域,格科微强调,公司显示驱动芯片业务发展稳健,产品覆盖QQVGA到FHD+的分辨率,主打手机、穿戴式、工控及家居产品中小尺寸显示屏的应用,同时也不断扩展在医疗、商业显示等多种智能场景下的应用。

上半年,公司LCD TDDI产品销售占比持续提升,同时实现了首颗AMOLED显示驱动芯片产品在智能手表客户的成功交付。

根据Sigmaintell数据,OLED显示驱动芯片市场营收将在2024至2030年间保持约9.1%的年复合增长。其中智能手机、穿戴设备等将成为驱动该市场增长的重要力量。

作为公司进入OLED市场的重要落地成果,该产品凭借400*400高分辨率、灵活的封装适配性、低功耗设计与广色域显示效果,精准契合智能手表显示设计的核心诉求,获得客户高度认可。

对此,格科微认为,这标志着公司完成OLED显示技术与算法的关键积累,成功迈入快速增长的OLED显示市场,拓宽了显示驱动业务增长空间。

不过,格科微也坦言:“公司DDIC业务目前聚焦于手机LCD产品,今年销售额预计不会有显著增长,主要原因是LCD领域价格竞争激烈,行业整体利润较低。公司采取的策略是满足战略客户需求,适度控制竞争力度以保障毛利率。”

格科微指出,公司自有工厂将进一步加强公司在芯片设计端和制造端的资源整合,提升设计和工艺水平,加快研发成果产业化的速度,不断增强公司的核心竞争力,为公司提高市场份额、扩大领先优势奠定发展基础。

谈及未来,格科微表示:“公司目前的产能规划以保持适度投资规模和经济规模为原则,由于公司并非从事标准逻辑产品,而是专注于如CIS等需要高度工艺研发的产品,因此建厂的主要动机是提升研发速度和工艺迭代能力。当前投资重点在于满足像素尺寸缩小、逻辑工艺升级等,会根据实际生产需求逐步增加设备,目前产能在摊销和成本控制方面已具备经济规模,因此短期内不会进行大规模扩产,而是采取稳健的渐进式扩产策略。”