来源 :疫苗圈2025-12-22

岁末寒冬里,疫苗行业的一则动态颇引人注目。

近日,辽宁成大生物发布公告,决定终止旗下“b型流感嗜血杆菌结合疫苗”(Hib疫苗)的研发。这已是本月内公司砍掉的第6个疫苗项目。就在两周前,成大生物刚刚挥手告别了五个研发中的子项目。接连的收缩动作背后,是国内疫苗市场日益胶着的竞争态势,以及这家老牌疫苗企业连续三年下滑的业绩曲线。

时间拉回2021年,成大生物科创板上市时曾募资逾45亿元,其中超过8亿元计划投向一个包含20个子项目的人用疫苗研发工程。截至今年10月底,这个宏大的计划已投入近半。然而风向变了。

来源:成大生物官网

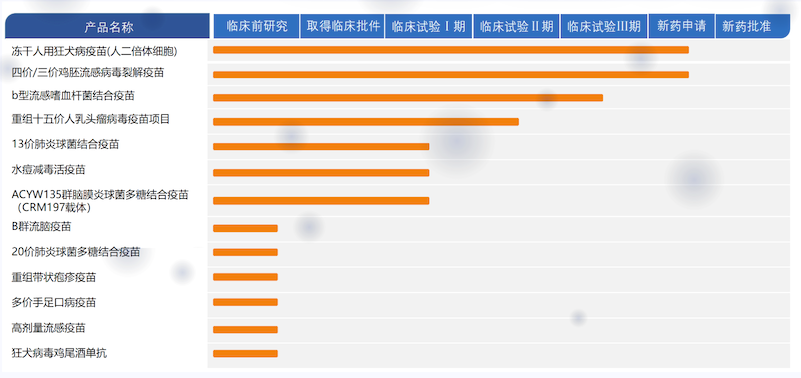

最新被放弃的Hib疫苗,原本已走到三期临床试验的收官阶段。这种疫苗主要用于预防儿童感染,但公司决策层审慎评估后,认为这片战场已不值得继续加码。

说起来,国内Hib疫苗市场这几年变化很快。“联苗替代单苗”成了明确趋势,单纯的Hib疫苗市场空间正在被挤压。更现实的是,一些同行已经打起价格战,利润空间越来越薄。即便未来世卫组织推荐将其纳入免疫规划,预期的商业回报恐怕也覆盖不了后续所需的巨大投入。

监管门槛在提高,技术路线也相对固化。在公告里,成大生物说得直白:即便咬牙上市,在现有的产品定位下,也很难在已趋稳定的市场里分到可观的份额。与其如此,不如把资源和团队,转向那些更具潜力的下一代联合疫苗。

本月初终止的五个项目,理由也大致相似——要么是难以做出差异化优势,要么是方向与行业主流背离,商业化前景不明。这些项目剩余的“弹药”,将被重新调配到“高价肺炎球菌疫苗”和“高剂量流感疫苗”等被视为更有价值的战线上。

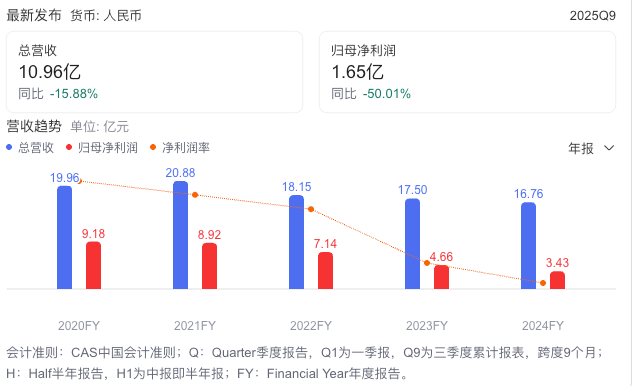

如果说研发线的收缩是面向未来,那么当下业绩的压力则更为真切。成大生物的名字,长期以来与人用狂犬病疫苗紧密绑定。其主力产品“成大速达”自2008年起,在国内市场销量一直位居榜首,过去多年贡献了公司超过九成的营收。

然而,曾经的“现金牛”正面临前所未有的挑战。涌入这个赛道的玩家越来越多,根据行业数据,目前国内已上市的狂犬病疫苗就有23种,还有近20种在临床研发中。竞争白热化,最直接的体现就是价格。

2018年,公司该产品的单价还在每份180元以上,而到了2024年,根据年报数据粗略计算,单价已降至60元左右。量价齐跌的趋势下,其市场份额也从巅峰时期的超过70%,滑落至目前的约36%。另一款上市多年的乙脑疫苗,虽然收入在稳步增长,但体量尚小,远远无法填补狂犬疫苗收入缩水留下的窟窿。

于是,我们看到了那条清晰的下滑曲线:从2022年到2024年,公司营收与净利润连续三年双双下跌。最新的三季报更是显示,净利润同比腰斩。公告将主要原因归结为市场竞争加剧导致的收入下降,这或许是大实话,但也透露出几分无奈。

在激烈的市场里,一款产品包打天下的时代正在过去。成大生物的断腕与转型,或许是许多身处类似境地的生物科技公司,都必须面对的一场必修课。