来源 :生物制品圈2026-01-29

摘要:在狂犬病发病人数创下近五年新高的2025年,昔日的“狂犬疫苗之王”辽宁成大生物股份有限公司(下称“成大生物”)却交出了一份令市场意外的成绩单。公司预计2025年归母净利润同比大幅下降59.34%至63.98%,并出现了自2021年以来的首次单季度亏损。面对核心产品市场萎缩、行业竞争加剧的困境,成大生物正通过大规模终止研发项目、甚至豪掷10亿元跨界创新药赛道来寻求突围。这一系列动作,折射出整个疫苗行业在激烈内卷与市场变化下的集体焦虑。

一、黄金赛道失速:从“王者”到“增收不增利”

成大生物的核心产品人用狂犬病疫苗“成大速达”曾是其绝对的现金牛,在国内市场连续十余年市占率第一,巅峰时期毛利率一度高达90%。然而,这条曾被视为黄金的赛道正在快速降温。

一方面,市场竞争格局急剧恶化。随着越来越多的企业入局,国内人用狂犬病疫苗市场已上市产品超10款,还有近20种在临床研发中,价格战随之爆发。成大生物的产品单价已从2020年前后的180元左右,骤降至目前的70元至130元左右。尽管其批签发量在2022至2024年间仍保持增长,但公司却陷入了“增量不增收”的窘境,营业收入连续三年下滑。

另一方面,市场整体需求不及预期。尽管国内宠物数量持续增长,但疾控部门数据显示,每年约4000万的狂犬病暴露人群中,暴露后疫苗接种率仅为35%左右。这一数据远低于行业预期,导致市场无法消化快速膨胀的供给。

二、转型之艰:一个月内连砍六个项目,研发投入“打水漂”

面对主业增长乏力,成大生物并非没有尝试转型。早在2021年科创板上市时,公司就曾募资超40亿元,计划开展涵盖20个子项目的人用疫苗研发工程,意图摆脱对单一产品的依赖。

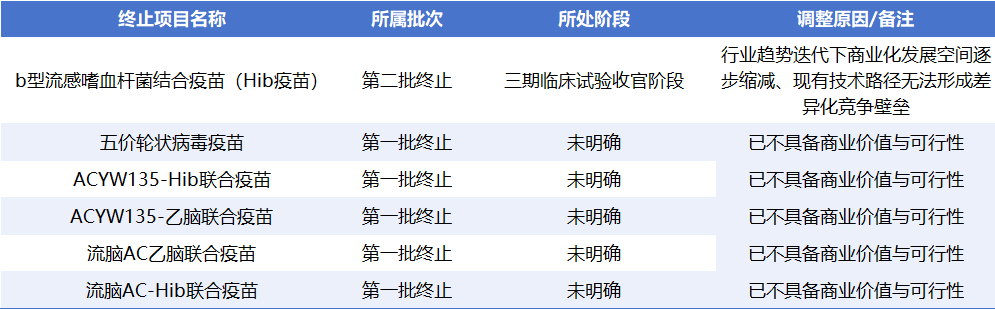

然而,多元化之路远比想象中坎坷。国内疫苗市场快速迭代,几年前立项的项目可能尚未上市就已过时。2025年12月,成大生物在一个月内接连宣布终止六个疫苗研发项目,其中包括已处于Ⅲ期临床试验收官阶段的Hib疫苗。公司对Hib项目已资本化的8067万元研发投入全额计提了资产减值损失,直接导致2025年度利润减少。

成大生物解释称,终止这些项目是基于行业趋势、市场竞争及战略资源配置的综合考量。例如,Hib疫苗所在的联合疫苗市场,四联苗、五联苗等产品已占据主导地位,单苗即便上市也缺乏商业前景。这轮大规模“砍项目”,是公司在业绩承压、募集资金余额有限的背景下,做出的集中资源、聚焦核心的战略收缩。

三、十亿豪赌:跨界创新药,能否打开“第二曲线”?

在疫苗主业承压、传统疫苗赛道内卷加剧的背景下,成大生物做出了一个更为大胆的决定:跨界进入创新药领域。

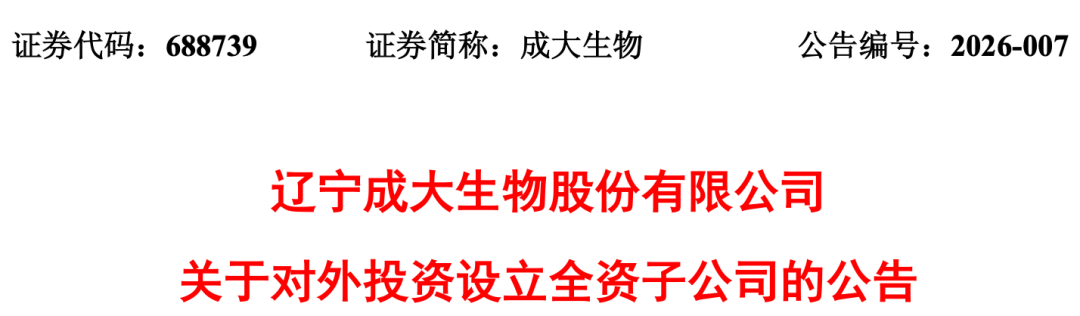

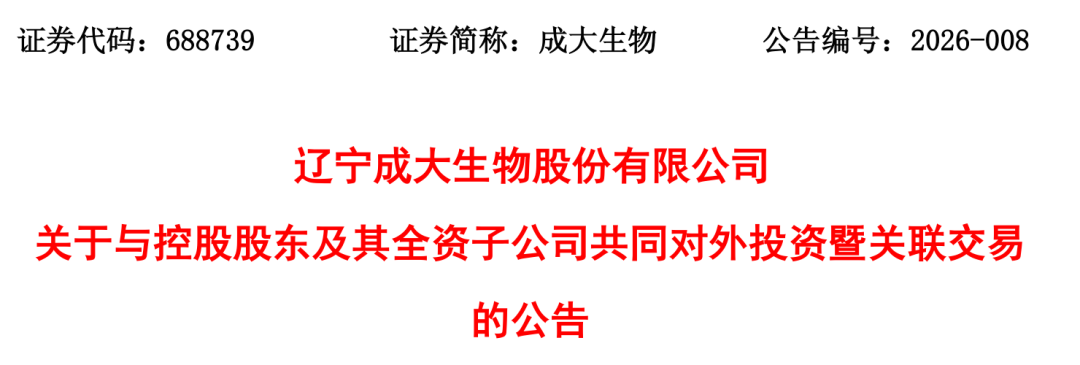

2026年1月,成大生物发布公告,拟以自有资金10亿元设立全资创新药子公司,重点布局免疫抗肿瘤、自身免疫性疾病等前沿方向。同时,公司还计划与控股股东等共同设立总规模不超过10亿元的产业投资基金,其中公司拟出资4亿元,重点聚焦生命大健康赛道。这两笔总额达14亿元的“重注”,标志着成大生物正式杀入第二赛道。

这一转型的底气,部分来自于公司控股股东的变更。2025年,韶关市高腾企业管理有限公司成为公司新的控股股东,并在同年发起了对成大生物44.18%股权的全面要约收购。新股东入主后,公司在2025年半年报中就披露了将视野外延至创新药等领域的计划。

这一转型的底气,部分来自于公司控股股东的变更。2025年,韶关市高腾企业管理有限公司成为公司新的控股股东,并在同年发起了对成大生物44.18%股权的全面要约收购。新股东入主后,公司在2025年半年报中就披露了将视野外延至创新药等领域的计划。

从技术协同角度看,疫苗企业在佐剂研发、免疫原性评价及大规模发酵纯化上积累的工艺壁垒,或能在一定程度上降低创新药的研发成本与风险。然而,创新药研发本身投入巨大、周期漫长、风险极高。对于习惯了疫苗商业模式的大成生物而言,这无疑是一场充满未知的豪赌。

四、行业镜鉴:疫苗企业的集体突围与未来出路

成大生物的困境并非个例,它折射出2025年整个疫苗行业的集体承压。数据显示,2025年前三季度,我国疫苗板块收入同比下降52.5%,扣非归母净利润同比下降132.5%。流感疫苗、HPV疫苗等曾经的热门品种也面临降价或滞销的压力。

在此背景下,寻找新的增长曲线成为行业“必答题”。除了像成大生物一样布局创新药等高增长赛道,出海正成为越来越多疫苗企业的共同选择。2025年,我国人用疫苗出口金额同比增长52.63%,出口量增幅高达130.54%。同时,疫苗的出海模式正从简单的产品贸易向技术授权延伸,这与创新药的License out热潮可以共享国际渠道资源与商业化经验。

结语:

从“狂犬疫苗之王”到艰难寻找第二曲线,成大生物的转身充满了阵痛与不确定性。无论是终止研发的果断止损,还是跨界创新药的豪掷千金,都凸显了传统疫苗企业在时代变革下的焦虑与求生欲。其转型的成败,不仅关乎自身命运,也将为整个生物医药行业在激烈竞争中的战略选择提供重要镜鉴。前方是海岸还是更大的风浪,唯有时间能给出答案。