手持智能影像领域的竞争惨烈程度,已远超想象。

4月28日,影石创新(688775.SH)发布的业绩公告显示,今年第一季度实现营业收入24.81亿元,同比大幅增长83.11%;净利润8462.02万元,同比下降52.02%;连续第三个季度下滑;扣非净利润6225.50万元,同比下降61.27%。

影石创新成立于2015年,主营全景相机、运动相机等智能影像设备的研发、生产和销售。2025年6月,公司成功登陆上交所科创板,被誉为“智能影像第一股”。

面对增收不增利的局面,影石创新创始人、董事长刘靖康在年报《股东信》中明确透露原因:主动加大战略研发与市场开拓、存储元器件涨价、行业竞争加剧导致毛利率下降等。

影石创新盈利能力下降,也直接导致其上游核心光学供应商弘景光电(301479.SZ)业绩承压。

数据显示,弘景光电今年第一季度实现营收3.13亿元,同比增长12.39%;归母净利润2551.12万元,同比下降26.33%,为近三年同期最低。

弘景光电是影石创新光学镜头与影像模组第一供应商。2022年,弘景光电成功研发设计了领先于行业的4800万像素全景相机光学镜头及摄像头模组,搭载该款摄像头模组的影石X3产品一经推出便迅速走红,自此奠定了在影石创新供应体系中的重要战略地位。

弘景光电多次在互动平台上回复投资者提问时明确表示,“公司是影石创新重要供应商之一”。

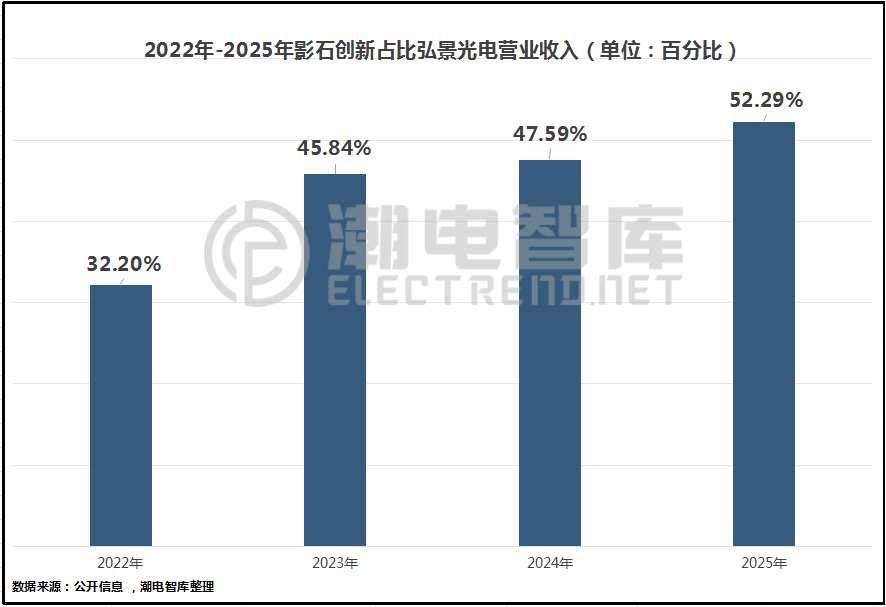

根据公开信息,2022年至2025年,影石创新为弘景光电贡献了32.20%、45.84%、47.59%和52.29%的收入。这表明双方合作力度持续加强的同时,弘景光电对单一大客户的依赖性也更强。

也正是基于此,包括光学镜头和摄像头模组在内,弘景光电收入结构发生显著变化,其车载业务占总收入比重从2021年的71.58%降至2025年的20.60%,车载镜头供应商的概念正在淡化。

2025年,弘景光电的光学镜头产品毛利率为34.04%,较上年同期下滑了6.22个百分点;摄像头模组产品毛利率为16.86%,较上年同期下滑了3.06个百分点。

值得注意的是,在行业新晋供应商融光光学的业务经营中,影石创新不仅是其重要客户,也是产业投资者之一。鉴于这样微妙的关系,有专业人士分析认为,影石创新可能会对融光光学进行战略性资源倾斜,原有供应体系势必受到一定影响。

刘靖康表示,在继续守住全景相机、拇指相机、运动相机这三大核心业务的基础上,影石创新正把资金和精力投向更多新赛道。一方面,公司布局了两款无人机,其中影翎A1全景无人机已经上市,同时还在研发云台相机、无线领夹麦克风以及另外三个全新品类;另一方面,公司还启动了三款芯片的定制开发,目的是补齐自身的技术短板,构建更完整的产业链优势。

他解释称,影石创新目前有超过60%的营收来源于七八年前率先开创的原创性细分品类。为避免陷入消费电子硬件市场的“单品诅咒”,公司需要持续拓展影像边界。

影石创新于2025年下半年宣布进军消费级无人机市场,推出“影翎”品牌,这被市场视为攻入大疆核心业务腹地的动作。

谈及与大疆的竞争,刘靖康在发布的股东信中表示,与巨头竞争是每个公司无法忽略的成长路径。

2025年以来,大疆持续加码运动相机市场,并多次主动降价促销。2025年第三季度,大疆Osmo Pocket 3全能套装降价900元,Osmo Action 4标准套装降价949.8元;影石X5降价800元,GO 3S降价700元跟进。价格竞争对影石利润形成挤压。

此外,双方还引发了专利权属纠纷。

今3月,大疆就6项涉及飞控、结构、影像处理的核心专利权属提起诉讼。

大疆认为,这些涉案专利是多名前大疆核心研发人员在离职不满一年内完成,技术内容与其在大疆原岗位任务“密切相关”,按专利法规定,应属大疆的职务发明,影石创新未经授权使用相关专利,构成侵权。

影石创新则表示不认可大疆的控诉,称涉案员工均为大疆离职后一年内加入,相关专利申请均为其在影石创新任职期间内产生的自主创新成果。

截至目前,双方的诉讼仍在进程之中。

另一方面,对高利润手持终端赛道虎视眈眈已久的小米、OPPO、vivo荣耀等手机品牌在2026年均将以云台相机切入,宣告消费级智能影像大战全面打响。

这背后,注定会形成光学供应商阵营新一轮的拉锯。