“倍轻松”这个名字,曾寄托了这家企业对用户体验的美好愿景,但对于此刻的倍轻松(688793.SH)及其投资者而言,局势却显得格外沉重与焦灼。

作为昔日备受追捧的“便携按摩器第一股”,倍轻松正遭遇上市以来的最大危机。2025年12月,公司不仅因专利侵权面临千万索赔,更因涉嫌信息披露违法违规收到证监会的立案告知书。受此重挫,公司股价单日暴跌近15%,市值较巅峰时期蒸发近九成。从业绩巨亏到治理失控,再到实控人高位套现的争议,一系列危机如同多米诺骨牌般接连倒下。在这场风暴中心,倍轻松究竟做错了什么?又该如何在内忧外患中寻找生路?

一场“一言堂”引发的信任崩塌

此次监管风暴的降临,并非毫无征兆的“黑天鹅”事件,而是倍轻松长期忽视内部治理、漠视监管规则所酿成的“灰犀牛”危机。

早在立案调查之前,监管层的警示信号已频频闪烁。2022年至2025年上半年,倍轻松几乎在每一次定期报告披露后,都会收到交易所的监管函或问询函。监管层的关注点高度集中在收入真实性、关联方资金往来以及成本分摊等财务核心问题上。然而,面对连续四年的高密度问询,倍轻松并未展现出足够的整改诚意与能力,最终导致监管评级从“良好”连降两档至“不合格”。

立案调查的导火索直指信息披露违法违规,而这背后暴露的是公司内控体系的形同虚设。2025年7月,倍轻松曾被迫发布一份“更正公告”,承认此前披露的资金占用数据存在重大错报:实际控制人资金占用的总额从原本披露的5400万元,大幅修正为8593万元。

这一数据的剧烈变动,不仅揭开了大股东长期将上市公司视为“提款机”的冰山一角,更直接击碎了投资者对公司财务透明度的信任。2024年年报中,审计机构出具的“带强调事项段的无保留意见”,也佐证了公司在非经营性资金占用及违规担保方面的重大风险。

这种治理乱象的根源,很大程度上归结于公司高度集权的权力结构。上市以来,倍轻松的高管团队动荡不安,财务总监、董秘等关键岗位频繁换人,甚至出现一半以上高管在任期未满前离职的现象。

与此同时,实控人马学军却集董事长、总经理、董秘、财务总监四权于一身。这种缺乏制衡的“一言堂”治理模式,虽然在创业初期可能带来决策效率,但在上市公司规范化运营阶段,却为资金违规占用、信披违规提供了便利,也成为了公司战略摇摆、人才流失的制度性根源。而就在立案前一个月,马学军通过减持套现近六千万元的操作,更是将这种信任危机推向了顶峰。

高毛利的“面子”与巨额亏损的“里子”

抛开治理层面的危机,回归商业基本面,倍轻松面临着一个更为棘手的悖论:拥有一款毛利率媲美苹果(约60%)的产品,为何却深陷亏损泥潭?

倍轻松的财报揭示了一个残酷的现实:高昂的毛利被畸高的销售费用和沉重的线下成本吞噬殆尽。数据显示,上市后倍轻松的销售费用率一路飙升至50%以上,这意味着公司每收入100元,就有一半以上要砸在营销和渠道上。为了维持品牌声量,倍轻松在明星代言上不遗余力,从肖战、易烊千玺到孙颖莎,代言阵容极尽豪华,但这并未能扭转业绩颓势。

与竞争对手SKG主要依赖电商轻资产运营不同,倍轻松长期坚持“高端高举”的打法,曾将核心渠道锁定在机场、高铁站等高租金、高流量的交通枢纽。这种重资产模式在疫情前曾是品牌护城河,但在如今消费环境趋于理性的背景下,却变成了沉重的“成本枷锁”。截至2025年上半年,倍轻松仍维持着125家直营门店,这些门店刚性的租金和人力成本,在营收增长停滞时,迅速转化为利润的粉碎机。

2022年至2025年,倍轻松陷入了典型的“增收不增利”甚至“营收利润双降”的怪圈。2025年前三季度,公司亏损额超过6500万元,扣非净利润更是自2022年以来持续为负。这种“高定价+重营销+重渠道”的商业闭环,在流量红利见顶、获客成本激增的当下已经失效。线上流量越来越贵,线下门店成本难降,倍轻松陷入了左右夹击的窘境。高毛利只是虚幻的“面子”,而被亏损吞噬的净利润,才是其商业模式脆弱不堪的“里子”。

同质化竞争下的艰难突围

如果说治理混乱是内伤,成本结构是沉疴,那么产品力的衰退则是倍轻松面临的生存危机。按摩仪行业本身存在技术门槛不高、产品同质化严重的问题,这使得倍轻松难以建立真正的技术壁垒。

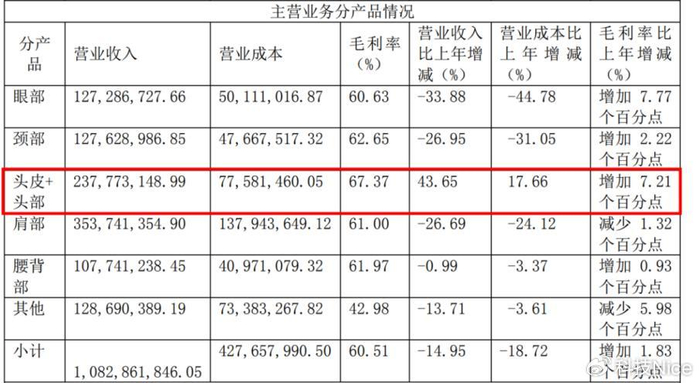

长期以来,倍轻松因“高价低配”被部分消费者质疑为“智商税”。其产品策略陷入了SKU过度细分的误区,虽然型号众多,但核心体验并未发生质的飞跃,反而导致研发资源分散。2025年上半年财报显示,公司核心品类全线溃败,肩部产品营收降幅高达62%,且伴随着“按摩不贴合”、“噪音大”等频发的品控投诉。这表明,在消费者眼中,倍轻松的产品价值已难以支撑其高端定价。

面对主业瓶颈,倍轻松试图通过“服务化”和“智能化”寻找第二增长曲线,但目前来看,这两条路都布满荆棘。在服务化方面,倍轻松尝试将门店转型为提供按摩服务的“轻松一刻”,试图挖掘线下渠道的剩余价值。然而,这种依赖人力的重资产服务模式扩张极其缓慢,截至2025年中期仅开出6家,难以对整体业绩形成支撑。

在智能化方面,倍轻松试图讲好“中医+AI”的故事,推出了整合健康检测功能的APP及产品。但数据显示,其APP在主流应用市场的下载量仅为94万,远低于竞品SKG的3500万级规模,市场反响平平。更严峻的是,智能可穿戴健康设备赛道正变得拥挤不堪,不仅有传统家电巨头入局,更有华为、小米等科技巨头凭借强大的生态优势实施降维打击。

从治理结构的失控,到商业模式的僵化,再到产品竞争力的下滑,环环相扣。想要走出至暗时刻,仅靠更换代言人或炒作AI概念已无济于事。刮骨疗毒,重建规范的现代企业治理结构,并回归产品本位,切实解决用户的痛点,或许是这家昔日明星企业唯一的自救之路。但在激烈的市场竞争与严厉的监管重压下,留给倍轻松的时间已经不多了。