近日,摩尔线程披露了上市后的首份年报(2025年)及一季报(2026年一季度)。

单从业绩来看,作为国产GPU龙头,其营收规模呈现出成倍扩张的态势,综合毛利率企稳,今年一季度更是实现了账面净利润的扭亏为盈。

但在收入扩大的背后,摩尔线程的经营现金却在持续流出。一方面,数十亿资金被压在了存货与供应商预付款上;另一方面,下游收入又极度依赖少数几个大客户。这种上下游两头承压的业务模式,让账面上的短暂盈利与实际的现金消耗形成了鲜明对比。

面对这种两头承压的商业模式,摩尔线程未来将如何平衡业务扩张与现金流的健康?在快速迭代的芯片赛道,其又该如何化解高库存与单客依赖交织而成的长期挑战?

01 补贴下的账面盈利

摩尔线程在过去一年及今年一季度均保持了较快的营收增速。

具体来看,2025年摩尔线程实现营业收入15.05亿元,较上年同期增长243.37%。在全功能GPU产品交付及智算中心商业化落地的推动下,公司整体毛利率维持在65.57%的水平。

进入2026年一季度,其单季实现营收7.38亿元,同比增长155.35%;同时,归属于母公司股东的净利润录得2936万元,在账面上实现了扭亏为盈。

不过,在营收规模扩大的同时,高昂的研发开支依然是影响其净利润的核心因素。由于身处技术密集型的底层算力赛道,2025年,摩尔线程研发投入达到13.05亿元,占全年营业收入的比例为86.68%。这直接导致其2025年全年归母净亏损达到10.01亿元。如果剔除股份支付费用的影响,同口径实际净亏损为6.48亿元。

而针对2026年一季度的账面盈利,进一步分析可以发现,其核心主业并未完全实现“自我造血”。财报附注显示,一季度公司扣除非经常性损益后的净利润实则为亏损5428万元,账面利润的转正,主要得益于8364万元的非经常性损益补充,其中包含了约7006万元的政府补助,以及部分金融资产公允价值变动损益。

针对高额的研发支出与主业尚未盈利的现状,摩尔线程也在财报中做了说明。官方表示,当期的亏损情况并不会影响公司全功能GPU业务的长期价值和潜力。并强调,现阶段必须保持战略定力,深耕架构研发,并全力构筑软件生态与开发者服务体系,这是确立长期竞争优势的必要投入。

摩尔线程的现状,也折射出了当前国内芯片赛道的现实。在资深互联网观察家丁道师看来,不仅仅是摩尔线程,目前国内这一批早期的AI芯片企业都处于“高投入、高增长、短期难以盈利”的阶段。

由于人工智能行业爆发较快,前期的硬件研发和软件生态投入向利润转化,需要一个较长的周期。目前资本市场给予这些企业的高估值,更多是对其未来算力增长预期的定价,而不是基于当下的实际经营利润。

丁道师认为,对于成立时间不长的芯片公司而言,经历“战略性投入”阶段是客观规律。在这一时期,依靠地方政府的补贴和各项政策扶持来分担高强度的研发成本,是行业常态。

这类企业长远的目标是跑通商业闭环实现自我造血,但在跨越这一阶段之前,财务报表在利润端仍将面临持续的客观压力。

02 防御性囤货推高资产减值

与账面利润相比,摩尔线程的资金流向更能反映其实际经营压力。

财报数据显示,2025年全年及2026年一季度,公司经营活动现金净流出分别达到29.56亿元和14.87亿元。

而这些流出的资金大量转化为了上游供应链的预付款项与存货。截至2026年一季度末,公司的预付款项与存货账面价值分别攀升至23.61亿元和21.95亿元。

对于一家芯片设计企业而言,这两项合计超45亿元的占款,表明公司在锁定上游产能与备货方面,正承担着明显的资金垫付压力。

高额的前置备货也推高了资产贬值的风险。截至2025年末,摩尔线程已计提了1.86亿元的存货跌价准备。在产品迭代极快的芯片赛道,较高的库存规模一旦遭遇下游需求波动,极易对利润表现造成直接的减值影响。

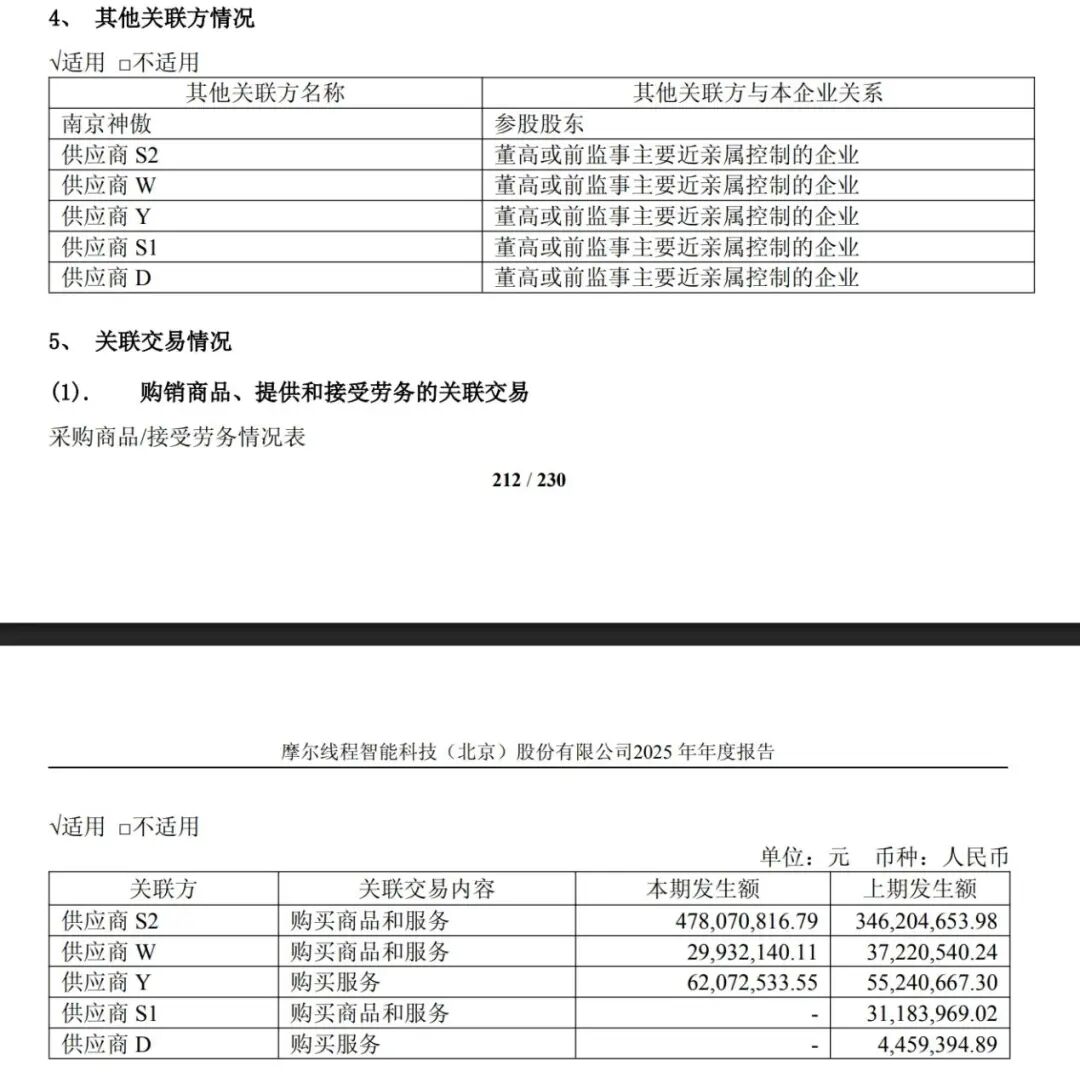

此外,在采购环节,2025年公司有约4.78亿元(占年度总采购额21.63%)的采购额,流向了由董监高近亲属控制的“供应商S2”。在高度依赖外部代工的背景下,将超两成采购额交予关联方,反映出其现阶段供应链渠道相对有限。

针对上述资金流出与高额备货,摩尔线程官方解释称,各项支出的增加均是“为应对市场需求及保障供应链稳定”的主动扩产与备货行为;面对实体清单带来的挑战,未来将积极构建多元化供应链体系,加强非受限地区的战略合作。

对此,丁道师认为,在外部制裁背景下,企业重金前置备货是保障生产的防御性举措。但他也提示,AI芯片保鲜期极短,“就像新鲜的荔枝,存放时间越长越容易面临价值损耗”。

如果这超20亿元的存货不能在有效周期内迅速转化为实际交付,企业将在财务上面临较为严峻的资产减值压力。

03 客户依赖与回款考验

视线从上游的供应链转向下游,摩尔线程在销售后端的应收账款回收压力,同样显著。

财报显示,2025年公司营收同比增长243.37%,但期末应收账款达到4.34亿元,较2024年末增长了455.07%,应收账款的扩容速度明显快于业务规模的增速。在2026年一季度,其单季营收为7.38亿元,而期末应收账款则进一步上升至6.38亿元。

结合账龄结构来看,2025年末的应收账款中绝大部分(约3.94亿元)属于“6个月以内”的账期,这与公司在2025年第四季度集中确认约7.21亿元营收的业务节奏相吻合,表明年底的大规模交付尚未完全转化为现金回款。

应收账款攀升的背后,是相对集中的客户结构。2025年,公司前五大客户的销售额合计占年度总销售额的比例达到91.36%。结合前述提及的上游重金备货,摩尔线程在财务上呈现出“向上游支付大额预付款锁定产能,向下游大客户提供较长信用账期锁定订单”的运营特征。这种双向的资金垫付,一定程度上加大了其日常经营的现金流压力。

针对增加的应收账款,摩尔线程官方解释称,这主要系营业收入规模大幅增加,应收账款规模同步增加所致。面对客户集中度较高的情况,公司提出了相应的拓客计划表示,“未来将增加核心行业使用场景渗透,扩大市场客户基础,并期望通过打造标杆案例,推动产品在业务场景中规模落地,持续扩大客户覆盖,以逐步改善营收结构。”

丁道师指出,前几大客户占比超过九成,客观上意味着一旦下游大模型厂商资本开支放缓或调整采购策略,将对公司的当期业绩产生直接影响。但他同时强调,这一现象需要置于国内GPU行业发展的历史脉络中看待。

上世纪90年代初,国内技术人员曾较早参与到全球图形芯片的前沿研发中,但因当时行业路线选择等历史原因,未能顺势建立起底层的产业生态和广泛的市场基础。

“现在国内的GPU初创企业,包括摩尔线程在内,实际上都在为这段历史的欠账补课。”丁道师表示。

而所谓的“补课”是指,缺乏成熟的底层生态,国内企业在起步阶段必须付出极高的试错与信任成本。表现在运营上,就是不得不依靠巨大的现金消耗去向上游“砸钱”保产能,同时在下游只能依附于少数几家愿意合作的巨头客户,甚至以出让账期为代价,来完成产品的初期商业化验证。

在国产算力芯片商业化落地的初期,这种依赖少数大客户的模式有其历史必然性。但对于摩尔线程而言,如何在维持现有大单合作的基础上,迅速将标杆案例向更广泛的垂直行业复制,从而降低单一客户依赖、加速资金回笼,将是其迈向常态化商业造血的关键。

营收翻倍与首季扭亏固然亮眼,但这背后垫付的巨额存货与日益攀升的应收账款,才是摩尔线程当下最真实的重担。接下来市场真正要检验的,不再是账面的营收增速,而是存货与应收账款真实的周转变现能力。