2月5日,北京晶亦精微科技股份有限公司(以下简称:晶亦精微)正于上交所科创板接受上市委审核。

晶亦精微与控股股东及实控人联系紧密,固定资产、无形资产、人员任职等方面都存在交集,被质疑是否具有独立经营的能力?此外,公司业绩增长更是依赖贡献半数营收的大客户中芯国际,产品结构单一抗风险能力较弱。

与控股股东及实控人联系紧密独立性被质疑

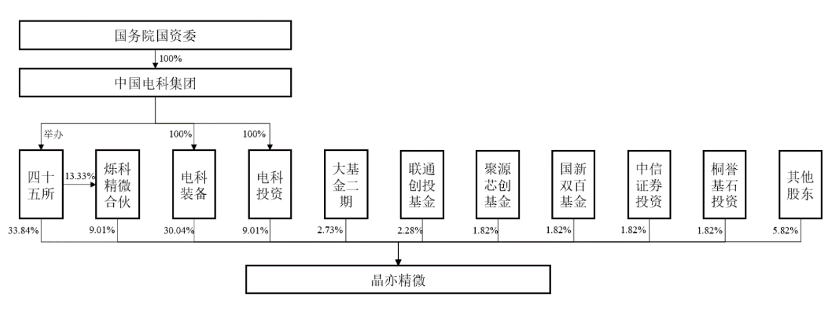

晶亦精微主要从事半导体设备的研发、生产、销售及技术服务,主要产品为化学机械抛光(CMP)设备及其配件,并提供技术服务。前身为四十五所CMP事业部,四十五所是半导体专用设备的国家重点研制生产单位,在CMP设备领域技术积淀深厚。

截至招股说明书签署日,四十五所为晶亦精微第一大股东,直接持有公司33.84%股份。烁科精微合伙为公司员工持股平台,持有9.01%股份;四十五所作为有限合伙人持有烁科精微合伙13.33%的财产份额,两者为一致行动人。因此,四十五所合计控制晶亦精微42.85%股份,为公司控股股东,中国电科集团为公司实际控制人。

事实上,晶亦精微与四十五所及中国电科集团下属其他主体间似乎都存在千丝万缕的关系。

固定资产方面,晶亦精微无自有房产,向四十五所租赁6处房产共计11,365.34㎡用于研发、生产和办公,四十五所已出具承诺,至2033年12月31日期间保证将相关房屋租赁给公司使用。

无形资产方面,2019年9月晶亦精微设立时,四十五所以评估备案价值2282.85万元将6项发明专利及2项专有技术以无形资产出资方式投入公司;2019年至2022年,四十五所以66.7万元价格授权发行人使用包括44项专利权、2项专有技术和1项软件著作权在内的CMP相关知识产权;2022年底,四十五所以评估价390万元将前述授权使用知识产权转让给公司。晶亦精微还使用股东中电科装备授权的商标开展业务,中电科装备授权公司永久、无偿使用上述授权许可商标。

人事方面,晶亦精微非独立董事目前均在中国电科集团下属公司兼职;2021年6月至今,晶亦精微总经理李婷兼任四十五所副所长;2020年5月至2022年2月,晶亦精微前任财务总监白银钢兼任烁科中科信财务总监。此外,晶亦精微还存在部分员工保留事业编身份的情形,甚至部分员工解除与公司的劳动合同关系并返回四十五所工作。

对此,监管层质疑晶亦精微是否符合《首次公开发行股票注册管理办法》第十二条第一项关于资产完整,业务及人员、财务、机构独立的要求,是否具有直接面向市场独立持续经营的能力。

据了解,四十五所CMP事业部共77人,截至2023年6月末,前述员工中有33名员工于晶亦精微处任职,34名员工仍任职于四十五所并从事基础技术工作,10名员工任职于其他公司。2020年末,晶亦精微有研发人员17名;2023年6月末,工作年限3年以下的研发人员占比69.12%。

而这也被监管层进一步追问,结合四十五所CMP事业部员工当时的研发方向、成果、工作年限、去向等,说明晶亦精微研发团队是否完整,部分员工未进入公司体内对持续研发、创新是否存在不利影响,并说明依据。

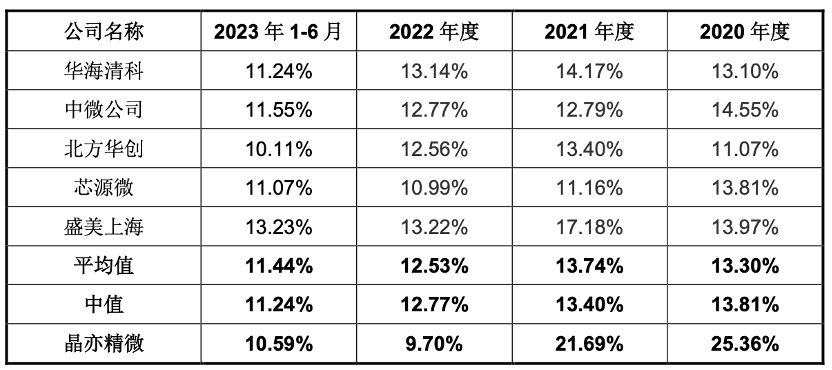

天天财经注意到,晶亦精微2022年起研发投入力度隐隐透露着“后继乏力”。2020年-2023年上半年,晶亦精微研发费用率分别为25.36%、21.69%、9.70%和10.59%;同行业可比公司平均水平分别为13.30%、13.74%、12.53%和11.44%。

业绩增长依赖大客户产品结构过于单一

2020年-2023年上半年,晶亦精微营业收入分别为1.00亿元、2.20亿元、5.06亿元和3.09亿元,2021年和2022年同比增长了120.01%和130.27;同期归母净利润分别为-976.49万元、1418.40万元、1.28亿元和9330.20万元。

晶亦精微业绩快速增长的背后,可少不了大客户中芯国际的出力。上述期间内,公司对中芯国际销售收入分别为7106.00万元、6376.17万元、2.52亿元、1.56亿元,占比分别为71.17%、29.03%、49.74%、50.67%,各期末来自中芯国际的在手订单数量分别为8台、56台、32台和16台,主要为8英寸CMP设备。

截至2023年7月31日,中芯国际作为意向客户总共有6台12英寸CMP设备意向订单。晶亦精微坦言,公司预计在未来一定时期内仍将存在对中芯国际的销售收入占比较高的情形。

根据公开资料,中芯国际2023年上半年营业收入同比下降13.31%;2023年8月11日上午中芯国际财报电话会有关人员表示,12英寸产能需求相对饱满,8英寸客户需求疲弱,产能利用率低于12英寸,中芯国际第二季度8英寸晶圆收入占比为25.3%,同比下降6.4个百分点,8英寸产线还面临手机芯片库存较高、国际IDM厂商的模拟芯片降价等因素影响,预计平均单价将环比继续下降。

如果未来晶亦精微新客户拓展计划不如预期,或中芯国际经营、采购战略发生较大变化,或公司与中芯国际的合作关系被其他供应商替代,公司的业务发展和业绩表现将受到不利影响。

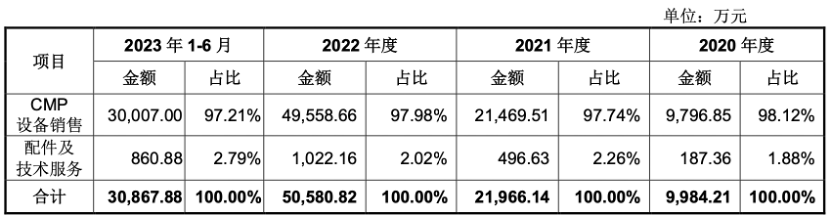

事实上,晶亦精微主营业务收入主要来源于CMP设备的销售。2020年-2023年上半年,晶亦精微CMP设备销售收入分别为0.98亿元、2.15亿元、4.96亿元和3.00亿元,占主营业务收入的比例分别为98.12%、97.74%、97.98%和97.21%。

晶亦精微自述,主要为集成电路制造商提供8英寸、12英寸和6/8英寸兼容CMP设备。然而,8英寸CMP设备贡献了公司主要营收,6/8英寸兼容CMP设备销量较小,12英寸CMP设备尚未实现销售。

如此单一的产品结构,未来可能因CMP市场竞争加剧、产品价格下降或下游行业需求量下降导致公司的CMP设备销售量减少,将会对公司的经营业绩产生不利的影响。天天财经将对此保持关注。