来源 :朝阳永续2024-12-25

1.中芯国际第四季度业绩预期怎么样?

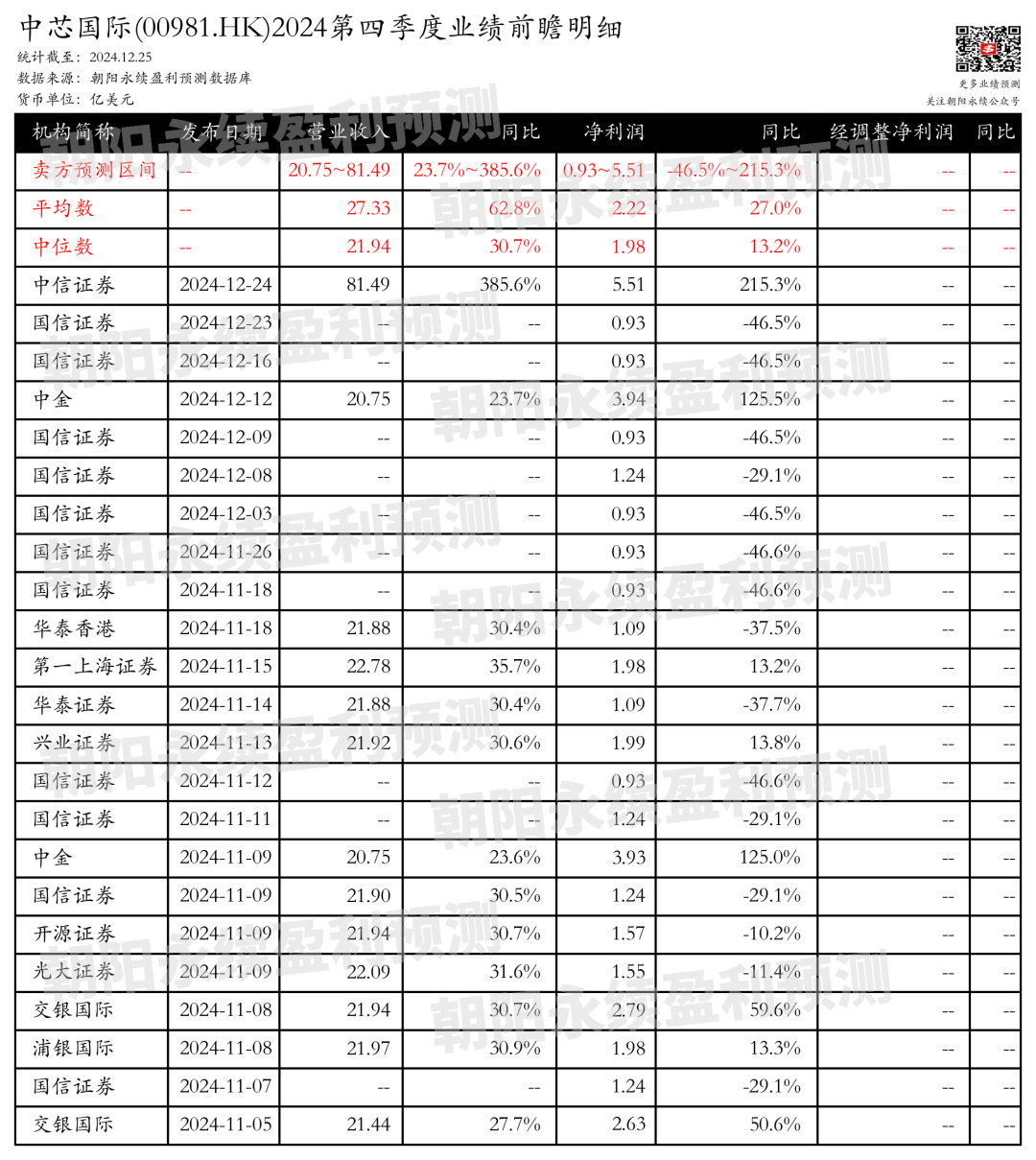

截止2024年12月25日,根据朝阳永续季度业绩前瞻数据:

预测营业收入20.75~81.49亿美元,同比增长23.7%~385.6%;预测净利润0.93~5.51亿美元,同比变动-46.5%~215.3%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2.中芯国际最新卖方观点

兴业证券认为:中芯国际2024年第三季度业绩创下季度新高,收入达到21.71亿美元,同比增长34%,环比增长14.2%,首次突破20亿美元大关。毛利率提升至20.5%,超出公司指引区间。12英寸晶圆表现突出,收入同比增长47.3%,环比增长23.8%,推动整体平均价格环比提升。公司预计2024年底月产能将达到90万片等效8英寸晶圆,并计划通过产品组合优化进一步提升平均价格。展望2025年,预计非AI晶圆代工市场规模将同比增长4%-9%,晶圆出货量增长双位数。中芯国际有望通过BCD、NPU等产品获得AI业务增长机会。

分业务来说:

1) 12英寸晶圆业务:2024Q3收入同比增长47.3%,环比增长23.8%,推动公司整体平均价格环比提升。

开源证券认为:中芯国际在2024年第三季度的收入表现符合预期,毛利率超出市场预期,主要得益于产能利用率的提升、产品结构的改善和部分产品价格的上涨。尽管政府补贴减少导致归母净利润低于预期,但公司的特色工艺平台在细分行业中占据高端位置,应用完备性提升,有望推动盈利能力改善。公司预计2024年第四季度收入环比增长0%-2%,毛利率区间为18%-20%,与市场预期相符。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)