张忠谋失算?中芯国际接住全球"转单",万亿市值只是开始。

中芯国际联合 CEO 赵海军在财报会上透露,大量海外客户的订单正在转移到中国制造。原因简单得令人意外。全球 AI 热潮太猛,台积电、三星等大厂把产能都调去生产利润更高的 AI 芯片了,导致传统芯片没人做了。

这一幕,恐怕让多年前曾断言"大陆芯片制造落后台积电 5 年以上"的台积电创始人张忠谋,感到有些错愕。他或许没想到,一场由 AI 引发的全球产能大挪移,正让中国最大的晶圆代工厂,迎来一场"被动红利"的盛宴。

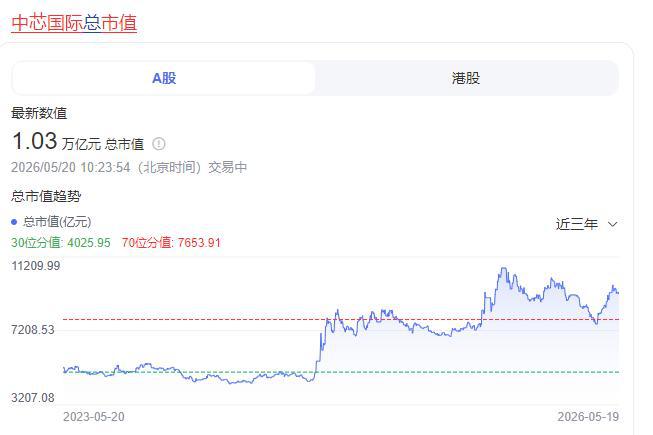

更令人瞩目的是,中芯国际的市值已稳稳站在近万亿元的高位。订单如雪片般飞来,市值逼近万亿大关,一个属于中国芯片制造的"正向飞轮",似乎已经开始轰鸣转动。

01 订单大迁徙:AI 盛宴下的"产能真空",中国制造稳稳接住

这场订单迁徙的源头,是一场席卷全球的 AI 算力饥渴。

全球代工厂的"选择性饥饿"

2026 年,AI 服务器、数据中心的需求呈爆炸式增长,驱动着对高端 AI 芯片的无限渴求。台积电、三星、英特尔等巨头,纷纷将最先进的产能转向生产 GPU、AI 加速器等"利润之王"。这导致了一个戏剧性的局面:用于手机、电脑、物联网设备的成熟制程芯片,突然出现了产能真空。

中芯国际的"天时地利"

就在此时,中芯国际展现了其不可替代的"稳定器"价值:

产能充足且稳定:当海外大厂产能摇摆时,中芯国际在中国大陆的产能建设快、规模大,成为了全球供应链中罕见的"确定性"来源。

成熟制程的"定海神针":中芯国际在 28nm 及以上成熟制程领域深耕多年,技术稳定、良率高、成本控制出色。这些看似不"性感"的工艺,恰恰是汽车电子、工业控制、电源管理等行业的生命线。

地缘政治下的"安全港":在全球供应链割裂的背景下,许多海外芯片设计公司为了满足其中国客户或规避风险,也主动寻求将部分制造环节放在中国。中芯国际成为了他们最可靠的合作伙伴。

于是,一个奇特的景象出现了:海外大厂在 AI 赛道上狂奔,而中芯国际则在后方,稳稳接住了他们"掉下来"的整个传统市场蛋糕。这不是中芯国际主动抢来的,而是时代潮水退去后,只有它穿着最结实的"泳裤"。

02 市值超 1 万亿元:资本押注的不是当下利润,而是"中国芯"的终极命门

中芯国际超 1 万亿元的市值,对应着超过 170 倍的市盈率。用传统眼光看,这简直是"市梦率"。但资本市场疯狂押注的背后,逻辑异常清晰:他们买的不是中芯国际今天的利润,而是中国半导体产业的未来命脉与稀缺性。

逻辑一:国产替代的"唯一核心资产"

在外部技术封锁持续的大背景下,中芯国际是中国大陆唯一能够实现 14nm FinFET 稳定量产,并持续推进更先进制程研发的代工厂。对于华为海思、寒武纪等国内顶尖芯片设计公司而言,中芯国际是高端芯片国产化的"唯一选择"。这种战略稀缺性,无法用简单的财务报表衡量。

逻辑二:成熟制程的"现金牛"与"压舱石"

与大众追逐"纳米数字"的狂热不同,中芯国际真正的基本盘和利润源泉,是占其营收大头的成熟制程(28nm 及以上)。这些芯片需求稳定、市场广阔,且公司在此领域已建立起强大的成本优势和客户黏性。它像一头稳健的"现金牛",为公司持续输血,支撑其向先进制程攀登。

逻辑三:行业周期的"逆向布局者"

当行业下行时,中芯国际凭借国内市场的支撑和成本优势,表现出更强的抗周期能力。当行业上行、全球产能紧张时(如现在的 AI 驱动),它又能承接海外转单,最大化享受红利。这种"东边不亮西边亮"的韧性,让投资者看到了其穿越周期的稳定性。

万亿市值,是市场用真金白银投出的信任票,认可了中芯国际作为中国半导体工业体系"总闸门"和"压舱石"的核心地位。

03 飞轮启动:利润、研发、产能的"滚雪球",如何越滚越大?

订单涌入、市值高企,最终要转化为持续的增长动力。中芯国际正站在一个历史性的"飞轮效应"起点上。

第一步:订单带来利润,利润反哺研发

源源不断的海外转单和饱满的国内需求,让中芯国际的产能利用率持续高位运行(一季度达 93.1%)。高产能利用率摊薄固定成本,直接推高毛利率(一季度环比提升至 20.1%)。更丰厚的利润,意味着公司有更多资金可以投入先进制程研发和产能扩张。例如,其 N+2(等效 7nm)工艺已进入小规模量产,这就是持续研发投入的成果。

第二步:研发突破吸引更高端订单,提升溢价能力

一旦在先进制程上取得突破,就能吸引更高附加值、更高利润的订单(如 AI 芯片、高端手机处理器)。这些订单不仅能进一步提升公司盈利水平,更能增强其技术话语权和定价权。公司已开始与客户协商上调部分产品价格,这正是良性循环的开始。

第三步:扩产巩固规模优势,形成更高壁垒

利润增长后,中芯国际有能力进行更大规模的资本开支。例如,其近期计划以 406 亿元收购中芯北方剩余股权,就是为了牢牢掌控更多成熟制程产能,巩固规模优势。规模越大,成本越低,客户黏性越强,护城河就越深。这个"利润→研发/扩产→技术/规模→更高利润"的飞轮一旦全力转动,其势能将难以阻挡。

张忠谋先生当年基于静态技术差距的判断,或许没有错。但他可能低估了两样东西:一是中国产业政策坚定扶持下所爆发的集体韧性与执行力;二是全球技术革命(如 AI)所带来的产业链格局的剧烈重构。

中芯国际今日的"爆发",并非一夜之间的技术反超,而是在一个特定的历史窗口期,凭借自身在成熟制程的深厚积累、庞大稳定的产能以及背靠全球最大半导体市场的区位优势,精准地接住了时代抛来的机遇。