ЁЁЁЁзюНќББНЛЫљПЩецШШФжЃЌетВЛЃЌаэВ§жЧФмЃЈ831396ЃЉгжГіСЫзЎЦцЪТЁЃетФъЭЗЃЌЪВУДчлЖъзгЖМФмЭљЩЯЪаЙЋЫОЕФеаЙЩЪщРяШћЃЌПЩетДЮЃЌШЫМвЭцЕФЪЧЁАБфСГЁБЃЌЖјЧвЪЧЧЉзжБЪМЃЕФБфСГЃЁ

ЁЁЁЁ

ЁЁЁЁНижС2025Фъ6дТ13ШеЪеХЬЃЌаэВ§жЧФм(831396)БЈЪегк11.49дЊЃЌЯТЕј2.79%ЃЌЛЛЪжТЪ3.6%ЃЌГЩНЛСП5.23ЭђЪжЃЌГЩНЛЖю6059.86ЭђдЊЁЃ

ЁЁЁЁ6дТ13ШеЕФзЪН№СїЯђЪ§ОнЗНУцЃЌжїСІзЪН№ОЛСїГі416.21ЭђдЊЃЌеМзмГЩНЛЖю6.87%ЃЌгЮзЪзЪН№ОЛСїГі720.62ЭђдЊЃЌеМзмГЩНЛЖю11.89%ЃЌЩЂЛЇзЪН№ОЛСїГі61.31ЭђдЊЃЌеМзмГЩНЛЖю1.01%ЁЃ

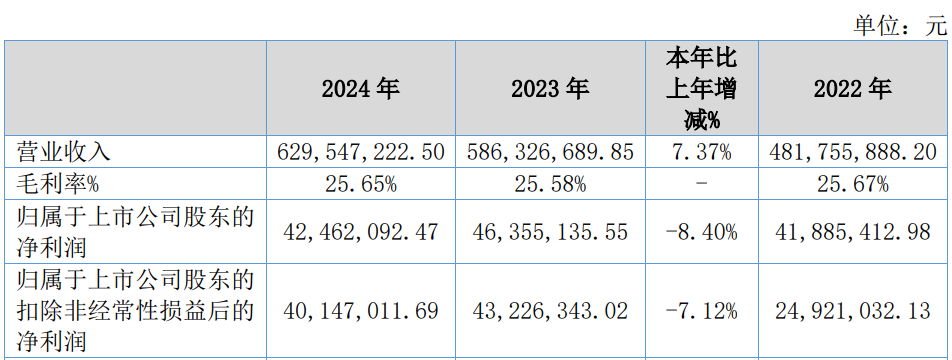

ЁЁЁЁаэВ§жЧФм2025ФъвЛМОБЈЯдЪОЃЌЙЋЫОжїгЊЪеШы1.08вкдЊЃЌЭЌБШЩЯЩ§53.65%ЃЛЙщФИОЛРћШѓ186.22ЭђдЊЃЌЭЌБШЩЯЩ§30.41%ЃЛПлЗЧОЛРћШѓ168.47ЭђдЊЃЌЭЌБШЩЯЩ§41.4%ЃЛИКеЎТЪ44.0%ЃЌЭЖзЪЪевц86.9ЭђдЊЃЌВЦЮёЗбгУ-6.52ЭђдЊЃЌУЋРћТЪ19.73%ЁЃаэВ§жЧФмЃЈ831396ЃЉжїгЊвЕЮёЃКжЧФмХфгУЕчВњЦЗЁЂаТФмдДВњЦЗКЭЯЕЭГЕФбаЗЂЁЂЩшМЦЁЂзщзАЁЂЯњЪлКЭЗўЮё,вдМАЕчСІЙЄГЬзмГаАќвЕЮёЁЃ

ЁЁЁЁЧЉзжБЪМЃТоЩњУХЃКетЪжБЪЃЌЫЕФЃП

ЁЁЁЁЛАЫЕаэВ§жЧФмIPOФЧЛсЖљЃЌЩъБЈИхКЭзЂВсИхвЛЖдБШЃЌблМтЕФШКжкЗЂЯжВЛЖдОЂСЫЃКМрЪТЖРкЬЮКЭВЦЮёзмМрРюЯўЛЊЕФЧЉзжБЪМЃЃЌЧАКѓВювьОоДѓЃЁ**етФФЪЧСЗзжНјВНЩёЫйЃЌЗжУїОЭЪЧЛЛСЫИіШЫаДЕФАЩЃПИќаўКѕЕФЪЧЃЌЖУиЙљЪРКРЕФЧЉзжЃЌОЙШЛИњетСНЮЛЁАБфСГЁБЕФБЪМЃгааЉНќЫЦЁЃ

ЁЁЁЁ етПЩОЭгавтЫМСЫЃЁдлУЧЕФРюЯўЛЊХЎЪПЃЌ1972ФъЩњШЫЃЌЛсМЦРЯБјЃЌТФРњЗсИЛЃЌДгЦеЭЈЛсМЦЕНВЦЮёИКд№ШЫЃЌвЛТЗУўХРЙіДђЁЃЖРкЬЮЯШЩњЃЌ1983ФъЩњШЫЃЌЙЄГЬЪІГіЩэЃЌДгЩшМЦдБЕНЪТвЕВПзмОРэЃЌвВЪЧММЪѕЙЧИЩЁЃЙљЪРКРЯШЩњЃЌ1993ФъЩњШЫЃЌФъЧсгаЮЊЃЌДгНЬг§МЏЭХЬјВлЕНаэВ§жЧФмЃЌвЛТЗИЩЕНЖУиЁЃ

етПЩОЭгавтЫМСЫЃЁдлУЧЕФРюЯўЛЊХЎЪПЃЌ1972ФъЩњШЫЃЌЛсМЦРЯБјЃЌТФРњЗсИЛЃЌДгЦеЭЈЛсМЦЕНВЦЮёИКд№ШЫЃЌвЛТЗУўХРЙіДђЁЃЖРкЬЮЯШЩњЃЌ1983ФъЩњШЫЃЌЙЄГЬЪІГіЩэЃЌДгЩшМЦдБЕНЪТвЕВПзмОРэЃЌвВЪЧММЪѕЙЧИЩЁЃЙљЪРКРЯШЩњЃЌ1993ФъЩњШЫЃЌФъЧсгаЮЊЃЌДгНЬг§МЏЭХЬјВлЕНаэВ§жЧФмЃЌвЛТЗИЩЕНЖУиЁЃ

ЁЁЁЁетШ§ЮЛПЩЖМЪЧЙЋЫОЕФКЫаФШЫЮяЃЌгШЦфЪЧдкIPOетжжНкЙЧблЩЯЃЌЧЉзжШЗШЯЮФМўФЧЪЧКЮЕШбЯЫрЕФДѓЪТЃЁФЊЗЧетФъЭЗСїааЁАБЪЬцЁБЃПЛЙЪЧЫЕЃЌДѓМвЕФБЪМЃЖМЫцзХаФЧщКЭЮФМўФкШнЖјЁАЖЏЬЌЕїећЁБЃПетВЛНћШУШЫИЁЯыСЊєцЃЌЕНЕзЪЧЫдкЧЉзжЃПгжЪЧЫдкЁААяжњЁБЧЉзжЃП

ЁЁЁЁДјВЁДГЙиЃПОЏЪОКЏЮДФмзшЕВЩЯЪаВНЗЅ

ЁЁЁЁетаэВ§жЧФмЃЌЩЯЪажЎТЗвВецЪЧЁАЕјхДЦ№ЗќЁБЁЃ2022ФъЕзЕнНЛВФСЯЃЌШ§ТжЮЪбЏЃЌвЛТЗХћОЃеЖМЌЁЃАДРэЫЕЃЌЩѓКЫбЯвЛЕуЪЧКУЪТЃЌФмАбЮЪЬтЙЋЫОЕВдкУХЭтЁЃПЩШЫМваэВ§жЧФмЃЌЦЋВЛаХаАЃЁ

ЁЁЁЁЩЯЪаЧАЯІЪеОЏЪОКЏЃКВЦЮёЪ§ОнОЙгаДэБЈЃЁ

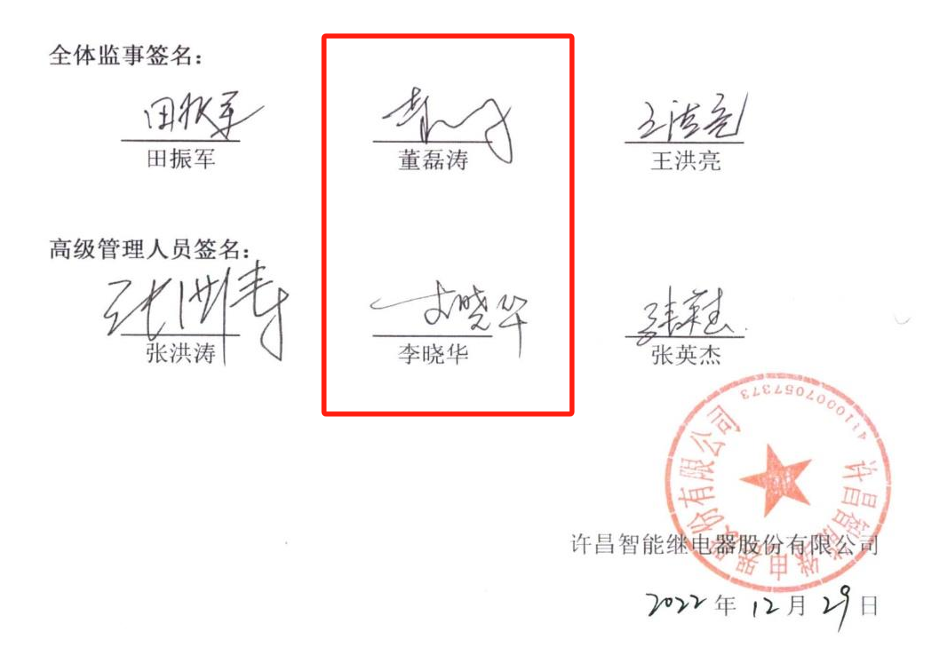

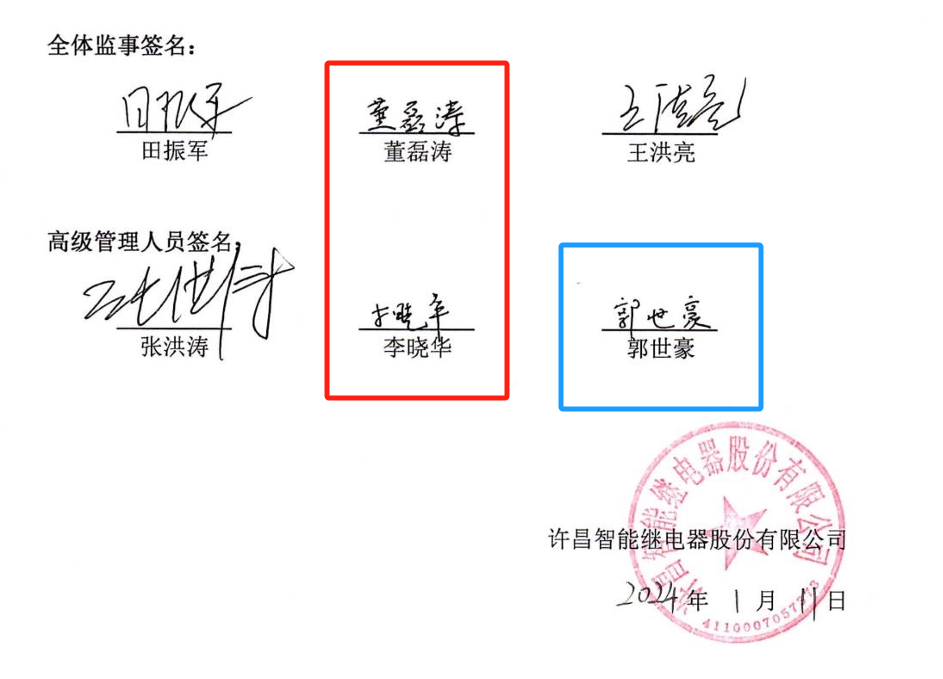

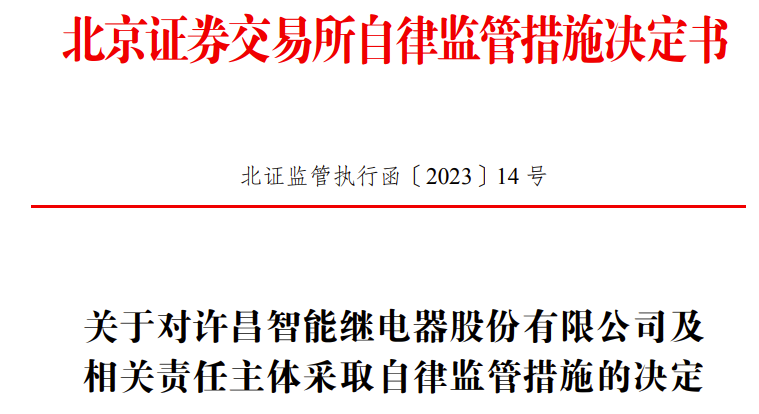

ЁЁЁЁОЭдк2023Фъ9дТ14ШеЩЯЛсЩѓКЫЕФЧАСНЬьЃЌвВОЭЪЧ9дТ12ШеЃЌББНЛЫљвЛжНОЏЪОКЏХФЕНСЫаэВ§жЧФмСГЩЯЃЁВЛНіЙЋЫОБЛОЏЪОЃЌЖЪТГЄеХКщЬЮЁЂЖУиЙљЪРКРЁЂВЦЮёИКд№ШЫРюЯўЛЊЃЌвдМАБЃМіЛњЙЙУёЩњжЄШЏЕФСНЮЛЧЉзжБЃМіШЫЃЌЛЙгажаЛуЛсМЦЪІЪТЮёЫљЕФСНЮЛЧЉзжзЂВсЛсМЦЪІЃЌЭГЭГЖМБЛЕуУћХњЦРЃЁ

ЁЁЁЁЮЊЩЖФиЃПдРДЃЌаэВ§жЧФмдкIPOЩъЧыЮФМўжаЃЌВЦЮёЪ§ОнОЙШЛДцдкДэБЈЃЁ2022ФъФЉЃЌЙЋЫОгаБЪЖдФГМЏЭХЯТЪєЙЋЫОЕФ2123ЭђдЊгІЪеПюЃЌУїУїФЧМЏЭХЯТЪєЖрМвЙЋЫОЖМвбОЪЧЁАРЯРЕЁБСЫЃЌаэВ§жЧФмЛЙЩЕКѕКѕЕиАДеееЫСфзщКЯМЦЬсЛЕеЫзМБИЃЌЖјВЛЪЧЕЅЯюМЦЬсЃЁетВйзїЃЌМђжБЪЧАбЗчЯеЕБЖљЯЗЃЁ

ЁЁЁЁНсЙћФиЃПОЙ§ББНЛЫљЕФЮЪбЏЃЌаэВ§жЧФмВХЁАсІШЛабЮђЁБЃЌВЙЗЂСЫЁЖЧАЦкЛсМЦВюДэИќе§ЙЋИцЁЗЃЌетвЛИќе§ЃЌ**жБНгЕїМѕСЫ2022ФъРћШѓзмЖю436.41ЭђдЊЃЌЙщФИОЛРћШѓ370.95ЭђдЊЃЁ**вЊжЊЕРЃЌетПЩЪЧЙЋЫОЕБФъЙщФИОЛРћШѓЕФ8.14%ЃЌПлЗЧОЛРћШѓЕФ12.96%ЃЁетЕїећБШР§ЃЌПЩВЛЪЧФжзХЭцЕФЃЁ

ЁЁЁЁББНЛЫљжБбдВЛЛфЃКЁАЙЋЫОЬсНЛЕФIPOЩъЧыЮФМўжаВЦЮёЪ§ОнДцдкДэБЈЃЌВЛЗћКЯецЪЕЁЂзМШЗЁЂЭъећЕФвЊЧѓЁЃЁБ**етЛАЫЕЕУЖрУїАзЃЁЖЪТГЄЁЂЖУиЁЂВЦЮёИКд№ШЫЃЌФуУЧетаЉИпЙмЃЌОЙШЛУЛФмБЃжЄЩъБЈЮФМўЕФецЪЕЁЂзМШЗЁЂЭъећЃЌМђжБЪЧЪЇжАЃЁБЃМіШЫЁЂЛсМЦЪІЃЌФуУЧзїЮЊЁАПДУХШЫЁБЃЌвВУЛФмОЁжАОЁд№ЃЌецЪЧШУШЫДѓЕјблОЕЃЁ

ЁЁЁЁЪЎДѓСїЭЈЙЩЖЋБЈИцЦкЃК2025-03-31

| ЙЩЖЋУћГЦ |

ГжЙЩЪ§СП(ЭђЙЩ) |

еМзмЙЩБОБШР§(%) |

ЩЯЦкГжЙЩБфЛЏ(ЭђЙЩ) |

| ЩЯКЃаэЖМЭЖзЪЙмРэКЯЛяЦѓвЕ(гаЯоКЯЛя) |

2105.48 |

14.51 |

2105.48 |

| аХРіЗМ |

1682.99 |

11.60 |

1682.99 |

| еХКщЬЮ |

651.89 |

4.49 |

651.89 |

| ЙЫН№Зя |

450.00 |

3.10 |

-80.00 |

| ЙњЬЉО§АВжЄШЏзЪЙм-еаЩЬвјаа-ЙњЬЉО§АВО§ЯэББНЛЫљаэВ§жЧФм1КХеНТдХфЪлМЏКЯзЪВњЙмРэМЦЛЎ |

325.00 |

2.24 |

325.00 |

| еХКьЮА |

319.55 |

2.20 |

319.55 |

| ЖЁЛдКЃ |

125.22 |

0.86 |

-33.08 |

| жьНЈУї |

115.58 |

0.80 |

115.58 |

| СѕгРЯщ |

110.32 |

0.76 |

-1.90 |

| ЖЧрЩН |

100.00 |

0.69 |

0.00 |

ЁЁЁЁДјЩЫЩЯЪаЃК2024Фъ1дТЃЌаэВ§жЧФмЁАГЩЙІЁБЕЧТНББНЛЫљ

ЁЁЁЁМДБуДјзХвЛЩэЁАЩЫАЬЁБЃЌаэВ§жЧФмЛЙЪЧдк2024Фъ1дТ26ШеЃЌГЩЙІдкББНЛЫљЩЯЪаСЫЁЃжїгЊвЕЮёЬ§Ц№РДИпДѓЩЯЃКжЧФмХфгУЕчВњЦЗЁЂаТФмдДВњЦЗКЭЯЕЭГЃЌЛЙгаЕчСІЙЄГЬзмГаАќЁЃПиЙЩЙЩЖЋЪЧеХКщЬЮЁЂаХРіЗМЗђИОЁЃ

ЁЁЁЁЩЯЪажЎКѓЃЌвЕМЈШчКЮФиЃП2024ФъгЊЪе6.29вкдЊЃЌЭЌБШдіГЄ7.37%ЃЌПДЦ№РДЛЙааЁЃЕЋ**ЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЃЌШДЭЌБШМѕЩйСЫ8.40%ЃЁ**етВХЩЯЪаУЛЖрОУЃЌРћШѓОЭПЊЪМЯТЛЌЃЌетБэЯжЃЌПЩгаЕуШУШЫЕЃаФАЁЁЃ

| БЈИцЦк |

2025-03-31 |

2024-12-31 |

2024-09-30 |

2024-06-30 |

| УПЙЩЪевц(дЊ) |

0.01 |

0.26 |

0.15 |

0.03 |

| УПЙЩОЛзЪВњ(дЊ) |

3.49 |

3.48 |

3.37 |

3.25 |

| УПЙЩзЪБОЙЋЛ§Н№(дЊ) |

1.39 |

1.39 |

1.39 |

1.39 |

| УПЙЩЮДЗжХфРћШѓ(дЊ) |

0.99 |

0.98 |

0.89 |

0.77 |

| УПЙЩОгЊадЯжН№Сї(дЊ) |

-0.30 |

-0.06 |

-0.22 |

-0.18 |

| ОЛзЪВњЪевцТЪ(%) |

0.32 |

7.70 |

5.56 |

1.01 |

| гЊвЕзмЪеШы(дЊ) |

1.08вк |

6.30вк |

3.81вк |

2.10вк |

| гЊвЕзмЪеШыЭЌБШдіГЄ(%) |

53.65 |

7.37 |

4.42 |

5.43 |

| ЙщЪєОЛРћШѓ(дЊ) |

186.22Эђ |

4246.21Эђ |

2384.78Эђ |

425.33Эђ |

| ЙщЪєОЛРћШѓЭЌБШдіГЄ(%) |

30.41 |

-8.40 |

-3.88 |

-41.26 |

| ПлЗЧОЛРћШѓ(дЊ) |

168.47Эђ |

4014.70Эђ |

2130.83Эђ |

405.68Эђ |

|

|

|

|

|

| ПлЗЧОЛРћШѓЭЌБШдіГЄ(%) |

41.40 |

-7.12 |

-4.73 |

-31.56 |

| УЋРћТЪ(%) |

19.73 |

25.65 |

24.62 |

21.86 |

| ОЛРћТЪ(%) |

1.39 |

6.44 |

5.94 |

1.39 |

| зЪВњИКеЎТЪ(%) |

44.00 |

43.09 |

44.62 |

43.04 |

| ДцЛѕжмзЊТЪ(ДЮ) |

0.90 |

5.58 |

3.70 |

2.04 |

ЁЁЁЁИїЮЛПДЙйЃЌЧЉзжБЪМЃЖМФмГіЮЪЬтЃЌетБГКѓЭИзХЖрЩйУЈФхЃПВЦЮёЪ§ОнЖМФмДэБЈЃЌетгжЪЧдкбкИЧаЉЪВУДЃПIPOДјВЁДГЙиЃЌЩЯЪаКѓвЕМЈгжЯТЛЌЃЌетаэВ§жЧФмЃЌКљТЋРяЕНЕзТєЕФЪВУДвЉЃП

ЁЁЁЁББНЛЫљЕФОЏЪОКЏвбОЗЂГіЃЌЕЋНіНіЪЧОЏЪОКЏЃЌОЭФмШУетаЉЩЯЪаЙЋЫОКЭжаНщЛњЙЙеце§в§вдЮЊНфТ№ЃПдлУЧЯћЗбепЕФЧЎЃЌПЩВЛЪЧДѓЗчЙЮРДЕФЃЌШнВЛЕУАыЕуащМйЃЁЯЃЭћМрЙмВПУХФмВСССблОІЃЌЖдетаЉЩЯЪаЙЋЫОЕФЁАаЁАбЯЗЁБвЛВщЕНЕзЃЌИјЪаГЁвЛИіЧхРЪЕФЛЗОГЃЁ

ЁЁЁЁФњОѕЕУЃЌетжжЧЉзжБЪМЃЕФВювьЃЌЕНЕзвтЮЖзХЪВУДФиЃП