投资要点

?深耕电池辊压装备,公司业绩呈高增长态势发展

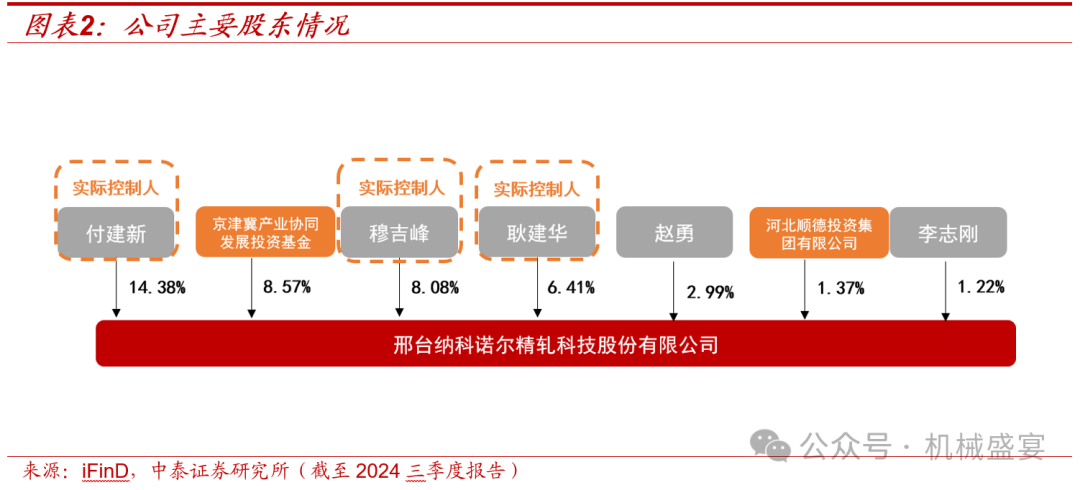

历程&主营业务:公司成立于 2000 年,主要产品为各类新能源电池的极片辊压机设备,在行业中处于领先地位。2023 年辊压机收入占比达92%,业务覆盖全球二十多个国家和地区。公司实际控制人付建新、穆吉峰和耿建华合计持有公司28.86%股权,其中付建新任公司董事长职位。

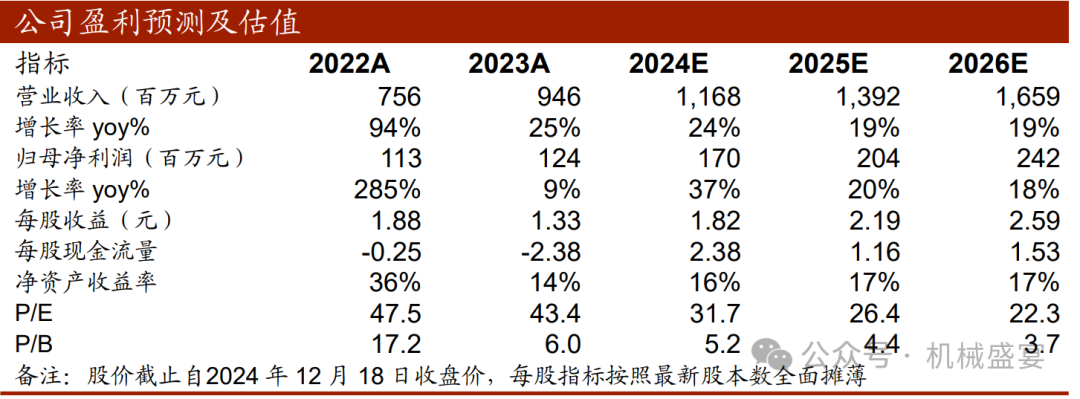

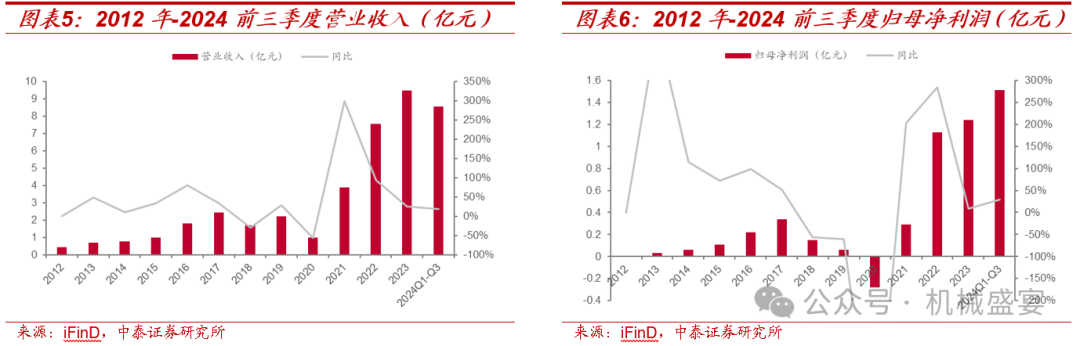

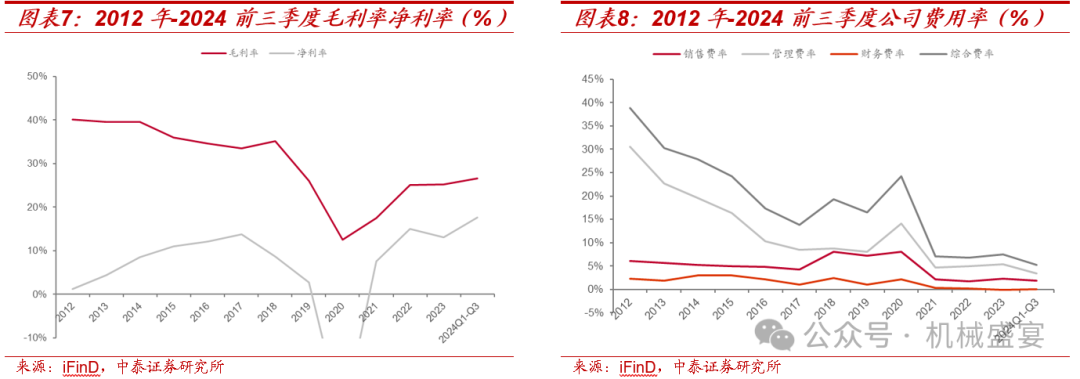

受益国内锂电产业快速发展,近年公司业绩高增。2022 与2023 年公司营业收入分别同比增长 94.25%、25.03%;归母净利润分别同比增长284.60%、9.33%。2024年前三季度公司营业收入同比增长 19.58%,归母净利润同比增长39.96%,2024全年业绩有望保持增长态势。同时,近年公司毛利率与净利率趋于稳定;费用率控制效果良好,整体呈下降态势,2024 年前三季度公司综合费用率仅为5.27%。

?锂电辊压需求持续增长,干法电极与固态电池有望成为主流技术

国内锂电企业布局加快,辊压设备市场将持续扩大。国内锂电产能加速建设,预计2025年我国锂电池产能将达 2,900GWh,2021-2025E CAGR 达59.33%,届时对应锂电生产设备市场规模将达 1550 亿元。辊压作为锂电池生产前段的重要制程,影响电池容量、循环、安全等性能,预计 2025 年我国锂电辊压设备市场将增长至60亿元,2019-2025E CAGR 达 39.05%,需求端维持较高增速。

湿法工艺向干法变革,自支撑膜制造设备打开全新市场空间。电极制作可采用湿法和干法工艺,目前行业多采用湿法涂浆方式制作电极,近年干法工艺成为行业发展趋势。相较于传统湿法电极工艺,干法工艺取消了涂布、烘干、溶剂回收设备,降低资源消耗与环境污染;增加了自支撑膜制造设备,通过将粘结剂纤维化增强电极均匀性与电池稳定性;提高了对辊压设备在压实力度、辊压精度等方面的要求。同时,干法电极技术解决了溶剂易腐蚀硫化物和溶剂分子残留问题,与未来固态电池的技术路径匹配度更高。

固态电池市场前景广阔,负极材料变革或带来新增设备需求。固态电池具有无电解液泄漏、高温性能好等特性,是重要的产业发展方向。根据中商产业研究院数据,预计到 2030 年,固态电池市场空间将达到约 200 亿元。固态电池与传统电池主要在于负极材料及电解质变化,按电解质分可分为硫化物、氧化物、聚合物三种技术路线。负极由传统石墨变更为石墨、合金负极(Si、In、Sn)、金属锂负极和无负极等四种,技术路线大大丰富。反观设备端,由于最终量产技术路线尚未确定,设备仍有较大变数,我们认为补锂、锂带压延设备或成固态电池设备新增量。

?锂电辊压环节细分龙头,率先布局干法与固态电池设备

公司辊压设备市占率领先,绑定行业头部客户。公司2022 年在国内锂电辊压设备行业市占率排名第一,市占率为 23.4%;且产品参数处于行业第一梯队,部分重要指标辊面温度均匀性领先市场。公司客户结构优异,2023H1 宁德时代与比亚迪合计占公司收入 87%,行业头部客户认可亦是公司设备性能优异的有力佐证。

发力干法、固态一体化设备,公司成长空间广阔。干法工艺方面,2023年7月,公司与清研电子合资成立子公司清研纳科,分别发挥双方锂电设备制造与材料研究优势。截至 2024 年 11 月,公司已陆续向客户交付十多套干法电极设备。固态电池方面,2024 年 10 月公司与四川新能源汽车创新中心签署《科研战略合作框架协议》,目前公司已陆续推出了高精度锂带压延、负极补锂、材料覆合一体机等多款设备。我们认为随着干法电极、固态电池的产业化进展加速,相关设备有望打开公司远期成长空间。

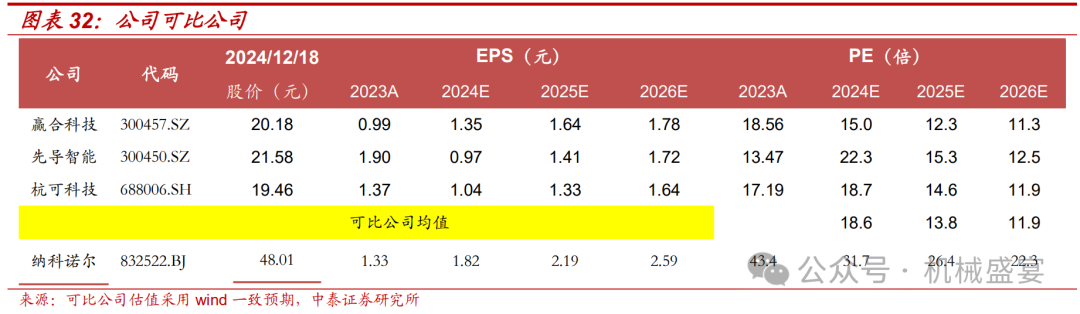

?首次覆盖,给予“增持”评级。公司是锂电辊压设备行业龙头,同时公司前瞻布局干法电极与固态电池设备,从传统辊压设备拓展至锂电其它环节设备,具有广阔的成长空间。我们预测公司 2024-2026 年归母净利润分别为1.7/2.04/2.42亿元,对应PE分别为 31.7/26.4/22.3 倍,首次覆盖,给予“增持”评级。

?风险提示:业务集中度高的风险、研发进度不及预期风险、研报使用的信息更新不及时的风险、行业规模测算偏差风险。

正文分析

1、深耕电池辊压装备,业绩呈高增长态势

1.1 发展历程&主营业务

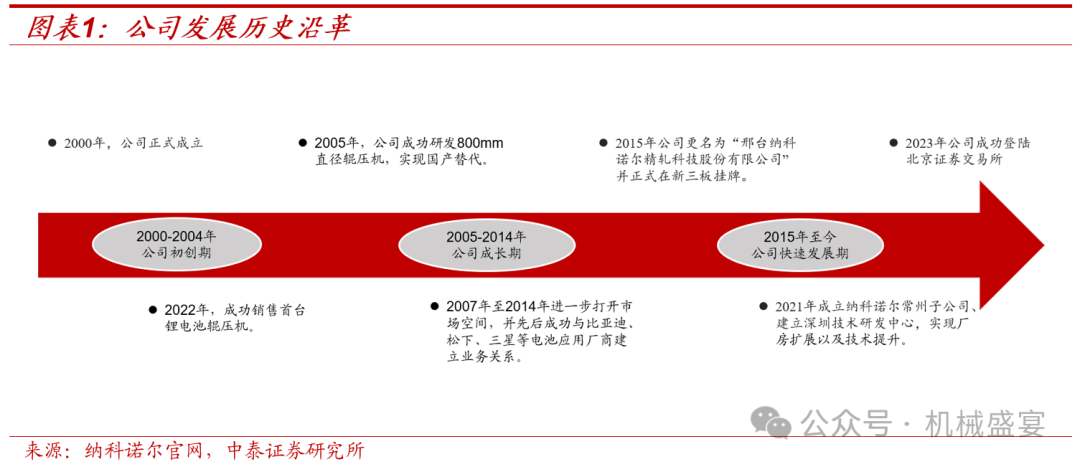

?公司是行业领先辊压机制造商,客户包含国内外多个知名企业。邢台纳科诺尔精轧科技股份有限公司成立于 2000 年,是行业领先的辊压机制造商,公司主要从事各类新能源电池的极片辊压机及其他用途(如高分子材料、碳纤维、粉末冶金、贵金属压延等)辊压机的研发、生产与销售。2023年公司获得河北省工业和信息化厅授予的“2022 年度省级制造业单项冠军企业”称号。主要客户包括宁德时代、比亚迪、海辰储能、武汉楚能、亿纬锂能、远景动力、松下、日立等国内外知名电池生产企业及电池应用厂商,市场区域覆盖中国、美国、日本、韩国、西班牙、瑞士等20 多个国家和地区。

?实控人&主要股东:截至 2024 年三季报,付建新、穆吉峰和耿建华合计持有公司 28.86%的股份,共同为公司的控股股东、实际控制人,且为一致行动人。三人均曾在中钢集团邢台机械轧辊有限公司任职,目前由付建新担任纳科诺尔董事长职位。

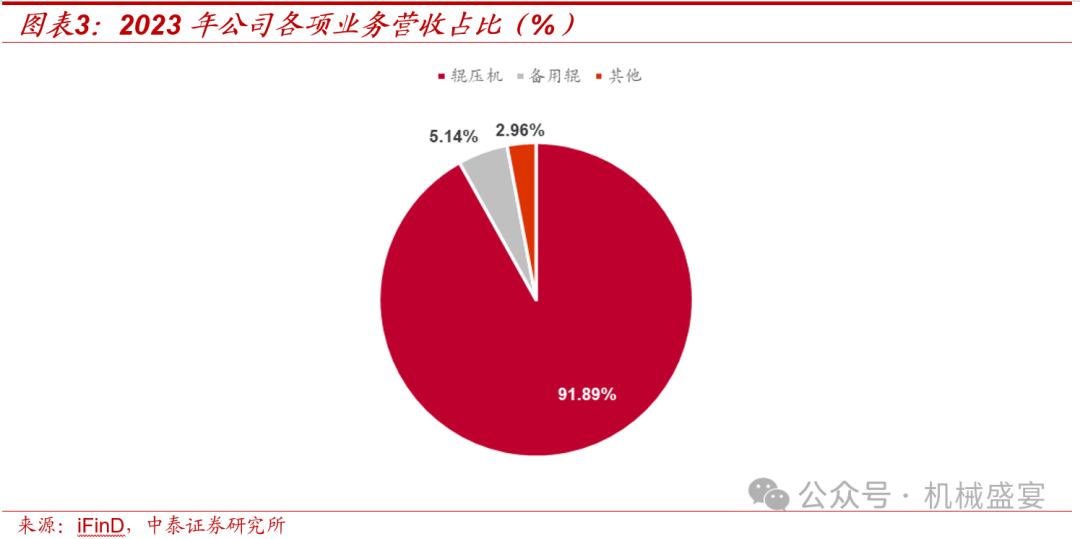

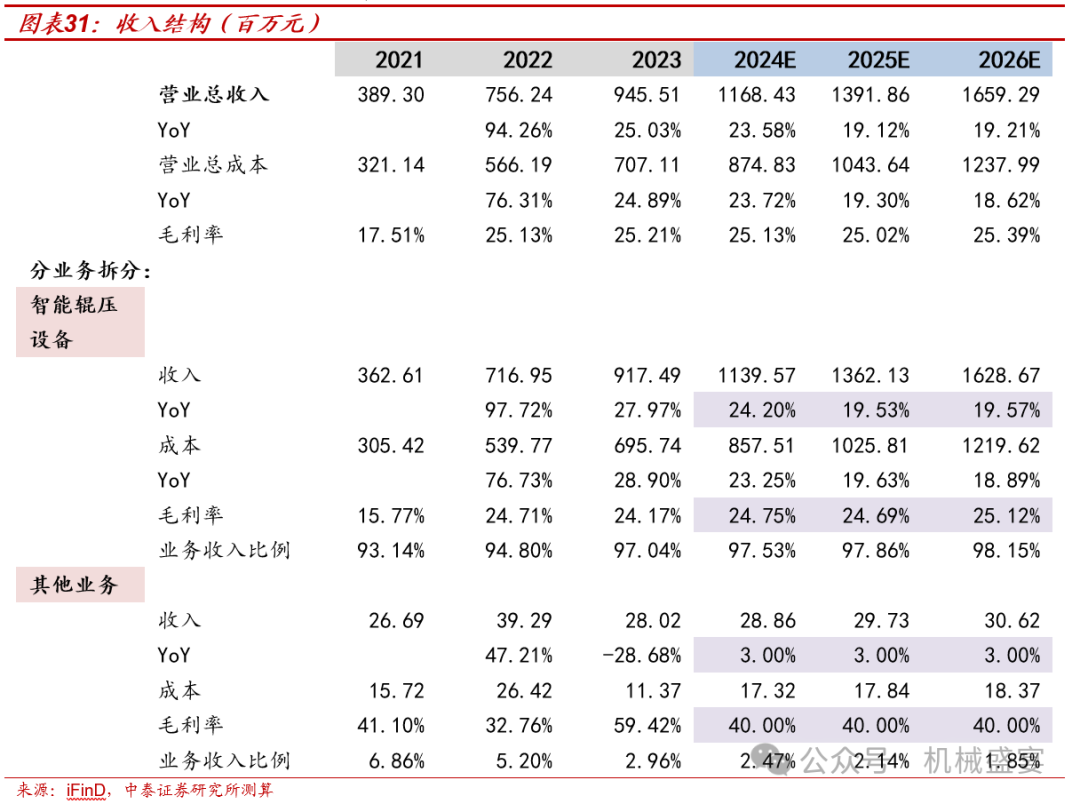

?公司主要产品为辊压机设备,2023 年收入占比达92%。公司的主要产品为新能源电池极片辊压机,属贵重、大型生产设备,主要服务于新能源电池制造企业。根据公司 2023 年报,公司辊压机设备收入占比为91.89%,是公司主要收入来源。

?公司下游包括锂电领域和非锂电领域。在锂电池行业,公司设备分为实验室系列、量产系列、超电专用系列、干法专用系列,其量产系列用于大批量中、高速锂电池极片辊压;在非锂电行业,例如公司粉末辊压成卷轧机,可将无机物颗粒(芳纶类、塑料颗粒)、金属颗粒(铜粉、银粉、不锈钢粉)、碳粉、特殊高分子颗粒等颗粒状产品经过高温多层轧制出辊制成连续状物料,最终的产品可应用于高导热产品、超级电容器等领域。

1.2 受益国内锂电产业快速发展,近年公司业绩高增

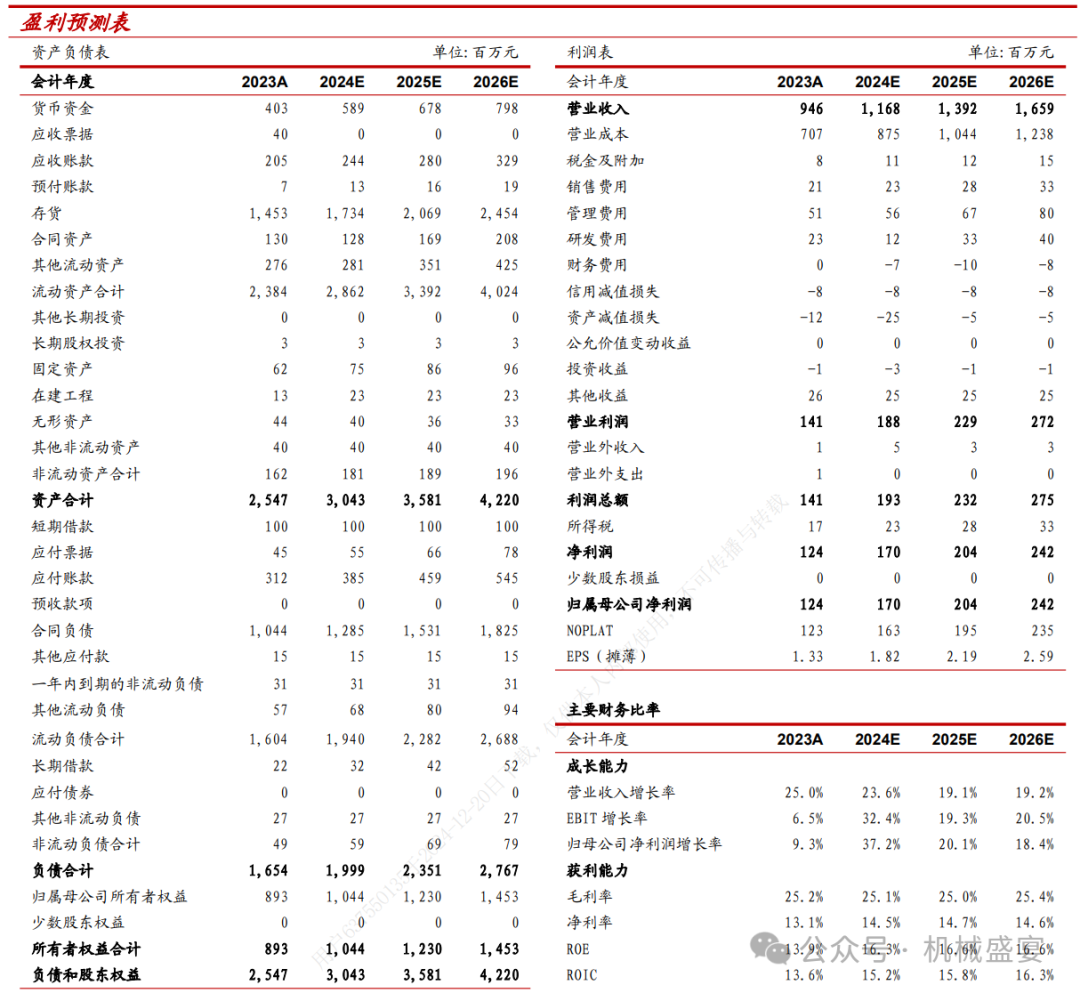

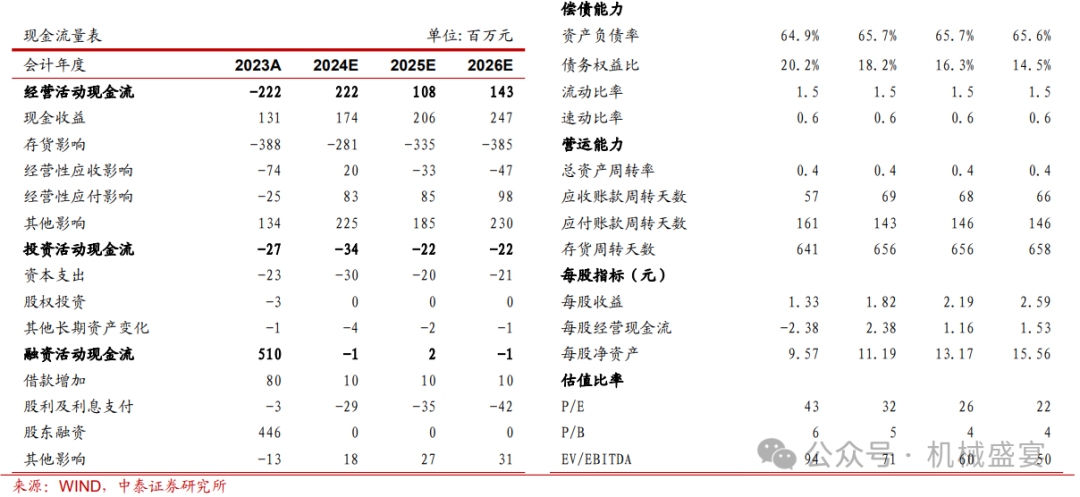

?公司业绩水平于 2022 年高增,2024 全年有望继续保持增长。受益国内锂电产业快速发展,公司业绩在 2021 年后高速增长。2022 与2023年公司营业收入分别同比增长 94.25%、25.03%,达7.56、9.46 亿元;归母净利润分别同比增长 284.60%、9.33%,达 1.13、1.24 亿元。公司2024年前三季度,公司实现营业收入 8.54 亿元,同比增长19.58%;实现归母净利润为1.51 亿元,同比增长 29.96%,2024 全年业绩仍有望继续保持较强增长态势。

?公司利润率趋于稳定,费用率控制良好。自2020 年大幅波动后,公司毛利率与净利率整体呈回升态势,2024Q3 毛利率为26.59%,净利率为17.64%,净利润率为历史最高水平。费用率方面,公司费用率控制良好,整体呈降低趋势,2023 年公司综合费用率为 7.55%,2024 年前三季度公司综合费用率为 5.27%。

2、中国锂电辊压设备前景广阔,干法与固态有望成为主流技术

2.1 国内锂电企业布局加快,辊压设备市场将持续扩大

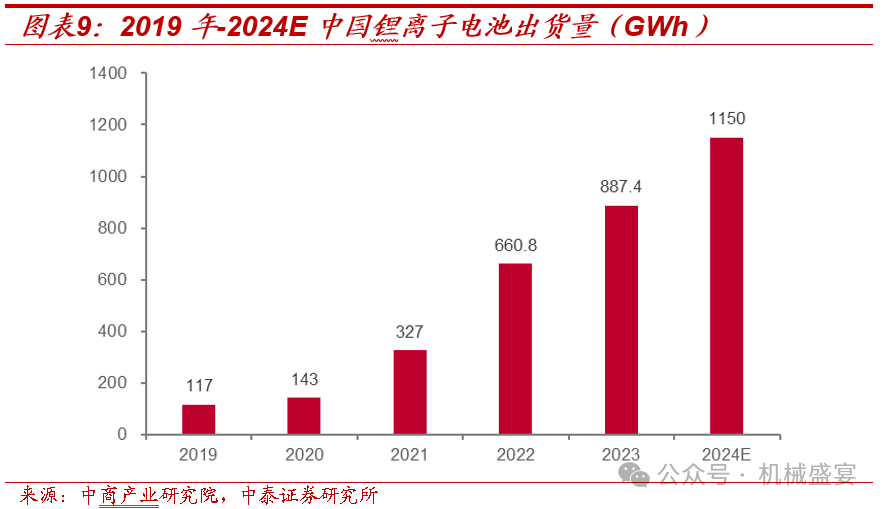

?我国锂电池出货率持续提升,动力电池为主要增长点。近年来,中国锂电池出货量不断增长。根据中商产业研究院数据,2023 年,中国锂离子电池出货量达到 887.4GWh,同比增长 34.3%,在全球锂离子电池总体出货量的占比达到 73.8%,出货量占比继续提升。2024 年中国锂电池出货量预计将达1150GWh,其中由于新能源终端市场增长超预期,带动国内动力锂电池出货量增长,2024 年动力锂电池有望成为锂电池主要增长点。

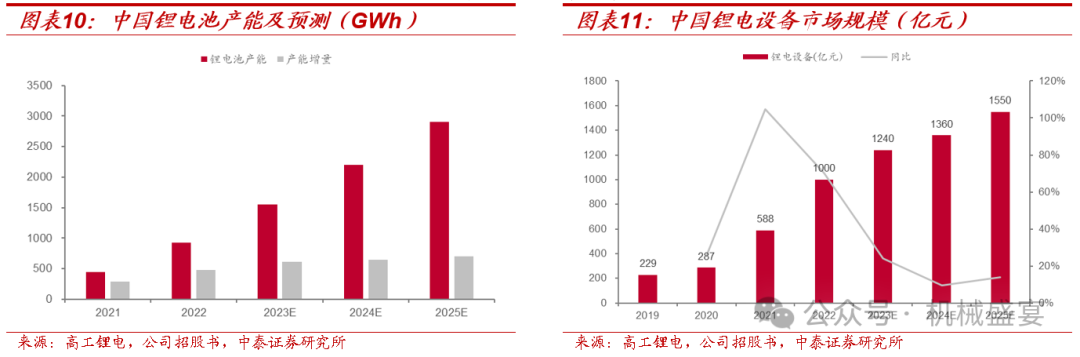

?国内锂电企业加快海内外布局,锂电设备市场规模快速增长。根据高工锂电统计,2022年中国锂电生产设备市场规模约为1,000亿元,同比增长70.1%;预计至 2025 年中国锂电生产设备市场规模市场规模将达1550亿元。

?国内方面:动力电池企业扩产加速,预计2024 年中国锂电池市场产能为2,200GWh,超过 2021 年产能的 4 倍以上,预计至2025年,中国锂电池落地产能将达 2,900GWh,2021-2025E 产能CAGR为59.33%。

?海外方面:随着中国新能源汽车的快速发展,中国锂电产业链的优质企业已逐步进入日本、韩国及欧洲等海外电池企业供应链体系,同时宁德时代、蜂巢能源等中国锂电池龙头企业相继在亚洲、欧洲等海外地区建厂布局,从而带动中国锂电设备市场快速增长。

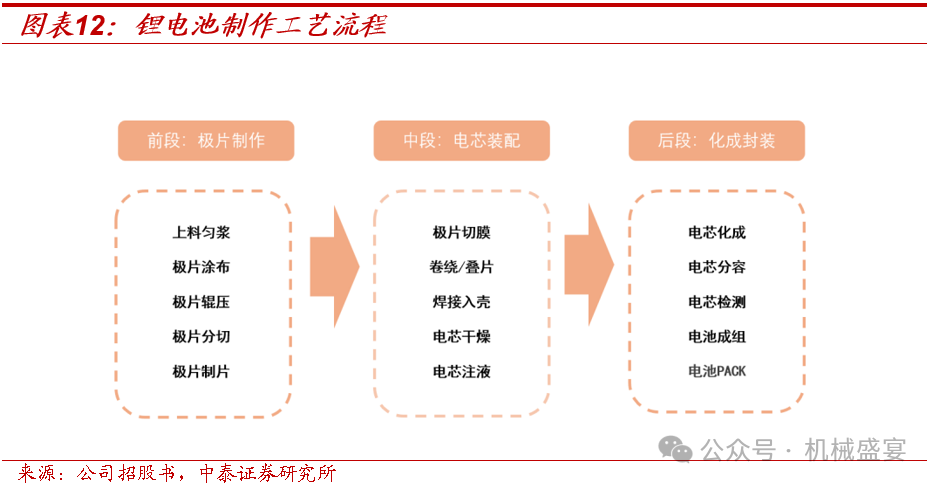

?锂电池制作工艺复杂,需求设备种类众多。锂电池制作主要分为三个环节,分别为前段制片环节、中段装配环节、后段测试环节。

?制片环节:主要包括制浆、涂布、辊压、分切、制片等工序,是锂电池制造的基础,因此对极片制造设备的性能、精度、稳定性、自动化水平和生产效能等有着很高的要求,主要设备包括上料系统、制浆机、涂布机、辊压机、分条机及制片机。

?电芯装配环节:主要包括模切、卷绕或叠片、电芯预封装(入壳、焊接、干燥等)、注电解液、封口等工序,对精度、效率、一致性要求较高,主要设备包括模切机、卷绕/叠片机、入壳机、烘干机、注液机及焊接机。

?测试阶段:主要包括电芯化成、分容、分选等工序,主要设备包括化成机、分容机。

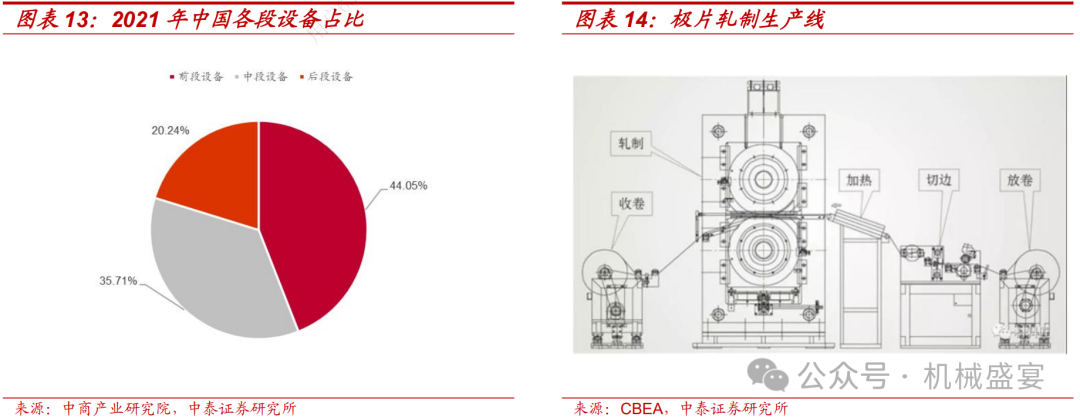

?前段设备占锂电设备市场 44%,市场规模占比最高。从细分市场占比来看,我国锂电设备前段、中段、后段设备市场占比分别为44.05%、35.71%、20.24%。辊压是前端制片的环节之一,是将涂布并烘干到一定程度的锂电池极片进行压实的工艺过程。目前国内外锂电池厂家均使用二辊辊压机辊压极片,双辊压机是由两个铸钢压实辊以及电机和传动轴组成。

?辊压影响电池容量、循环等性能。辊压工艺影响着锂离子电池的容量、循环性、内阻、安全性、一致性等性能,也对后续工艺生产流程(分模切、卷绕、封装和注液化成等)有一定影响,因此工艺重点在于控制好压实密度和极片的反弹比例,增强极片的柔韧性等。

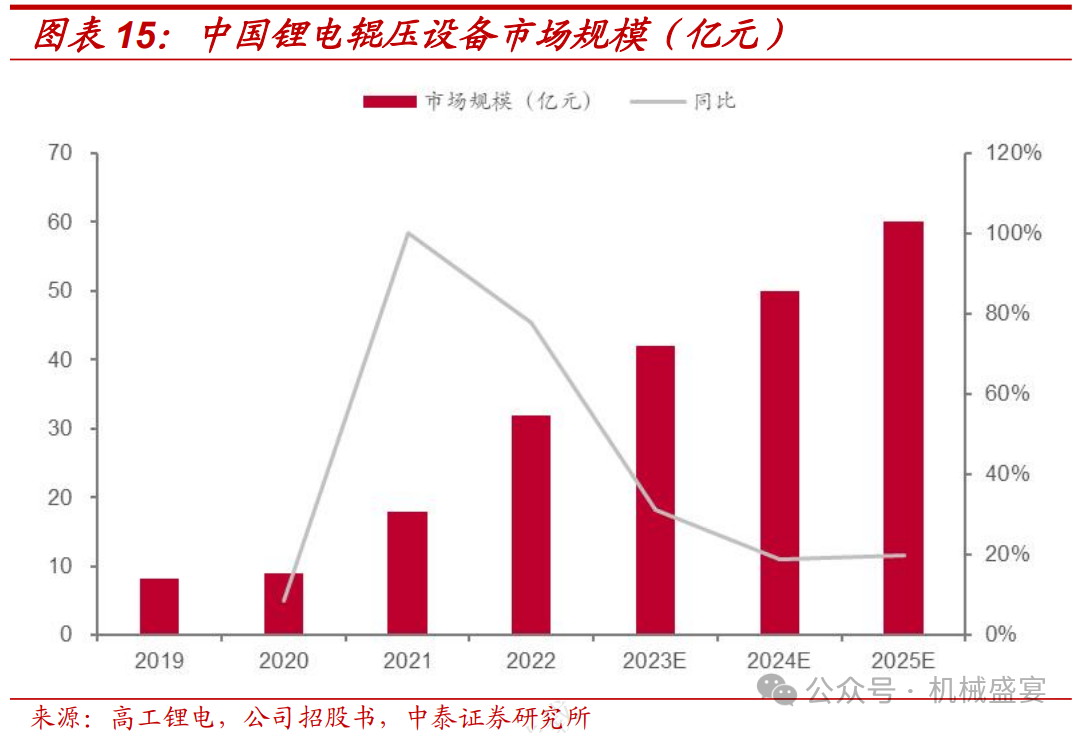

?中国锂电辊压设备市场将持续扩大, 2025 年预计达60 亿元。得益于国内锂电池需求上升,电池企业加速扩产,带动国内锂电辊压设备市场规模快速增长。同时中国锂电池企业加速布局海外市场,逐步建立海外生产基地,且逐步进入海外供应链体系,中国锂电辊压设备市场预计将持续扩大。根据高工锂电数据,2022 年中国锂电辊压设备市场达32 亿元,同比增长 77.8%;预计至2025 年预计将达到60亿元,2019-2025 年预计 CAGR 为 39.05%。

2.2 干法电极有望取代传统湿法工艺,自支撑膜制造设备带来全新市场空间

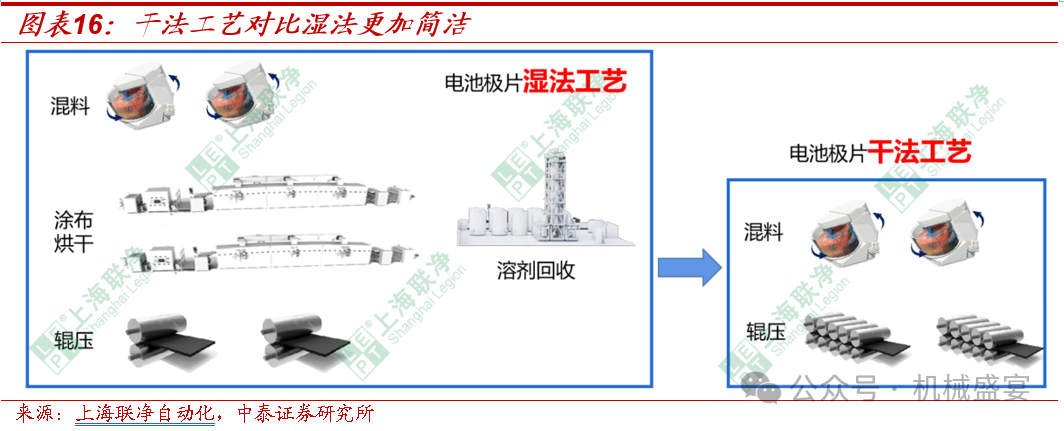

?传统湿法电极工艺存在能源消耗较多、污染较高等问题。电极作为锂离子电池的主要组成部分,深刻影响着储能装置的性能。传统锂离子电池采用湿法浆料涂覆工艺制造电极,存在能源消耗较高、成本和环境污染高、电极分层等问题。

?能源浪费:2017 年,Karl-Heinz Pettinger 统计得到每年生产100万个锂离子电池(20.5Ah,3.7V)的产线,湿法涂敷和随后的干燥过程需要的能源消耗约占电池制作总能源的 51%。

?环境污染高:电极浆料混合过程需要使用大量N-甲基-2-吡咯烷酮(NMP),它非常昂贵而且有毒。因此,在大规模生产的干燥过程中,必须建立回收装置来收集和再处理蒸发的 NMP。

?电极分层:在溶剂蒸发过程中,粘结剂和导电剂会由于毛细作用扩散到电极表面附近并形成团聚,而活性材料会沉淀。这会导致电极分层,从而损害电极中导电网络的构建,并降低活性材料和集流体之间的结合强度。

?电极厚度有限:湿法涂布技术制造的电极存在裂纹、分层和柔韧性差等问题,尤其是在制备厚电极时,这些问题会被放大。

?不适用于硫化物全固态电池:硫化物固态电解质对水和极性有机溶剂(如醇和酰胺溶剂)极为敏感。因此,在传统湿法涂敷制备电极时只能使用非极性或弱极性溶剂(例如二甲苯和甲苯),这也会限制粘结剂的选择范围。而即使使用非极性或弱极性溶剂,也会导致硫化物固态电解质的离子电导率降低。

.

?干法电极取消涂布、烘干、溶剂回收设备,可有效降低成本并减少污染。干法工艺是一种新型的电极制备工艺,该工艺无需溶剂,在极片涂布环节减少烘烤及溶剂回收的步骤,工艺流程更简单,设备占地面积更小,更适配极片的大规模生产。

?降低成本与能耗:干法工艺将传统湿法的浆料涂布改为制造自支撑膜,同时节省了溶剂、溶剂蒸发、回收和干燥设备的成本,减少了设备占地面积及前端设备投入,预计量产后可降低电池成本10%以上。

?减少环境污染:干法工艺无需溶剂,减少了有毒材料对环境的影响。

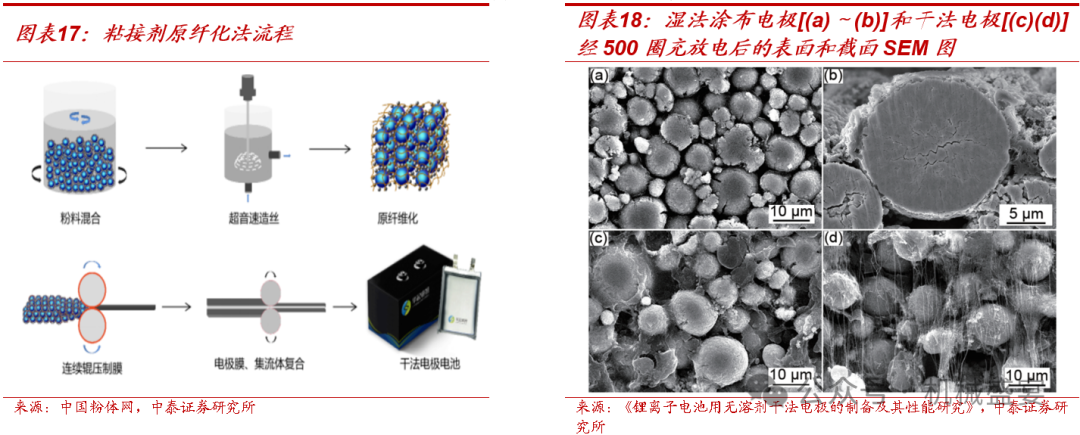

?粘接剂原纤化法是干法电极的主流制造工艺。粘接剂原纤化法是将活性物质粉末与导电剂混合后加入具有“纤维化”能力的固体粘结剂PTFE(聚四氟乙烯),随后对混合物施加外部的高剪切力使粘结剂从原来的球形被物理拉伸成细丝状(也就是“纤维化”),最终挤压混合物形成自支撑膜后与集流体辊压后制备成电极。

?抑制分层:干法电极技术电极各组分的混和过程中不会使用溶剂,因此在干混过程中,由于混合器和颗粒的剪切和摩擦,电极材料的不同成分可以均匀分布。并且由于干混过程中不存在浆料,因此不再存在因溶剂蒸发引起的电极分层。

?可实现厚电极制造:干膜技术可以轻松控制电极厚度和厚电极的均匀性,不会产生裂纹,在制备厚电极方面具有独特的优势。

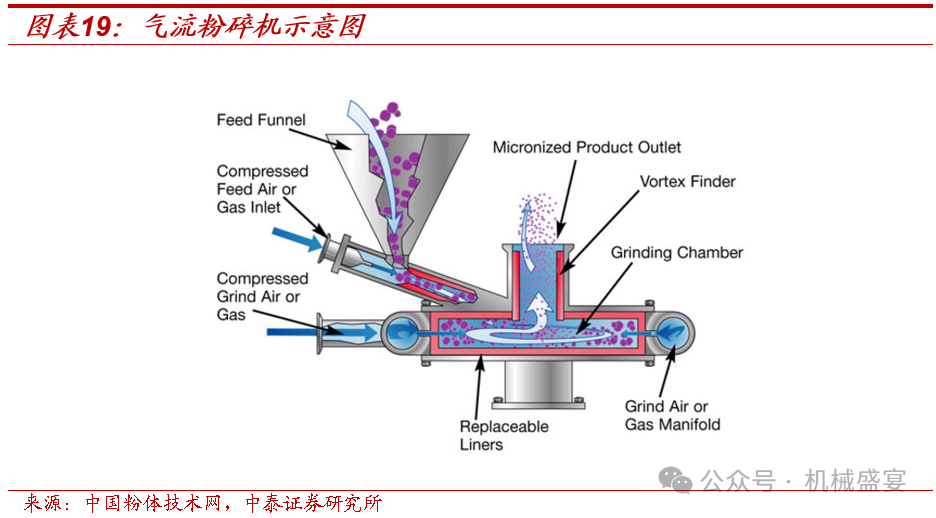

?原纤化可有效提高电极均匀性与稳定性。《锂离子电池用无溶剂干法电极的制备及其性能研究》显示,经 500 圈循环后,湿法涂布电极表面的颗粒间分界处出现了一定的空隙,部分颗粒表面出现了不同宽度的裂缝;纤维状的 PTFE 在 500 圈循环后仍保持网状结合结构,均匀分布在干法电极的表面和内部,颗粒表面裂缝显著少于湿法电极,增强了电极材料在长时间循环过程中的稳定性。

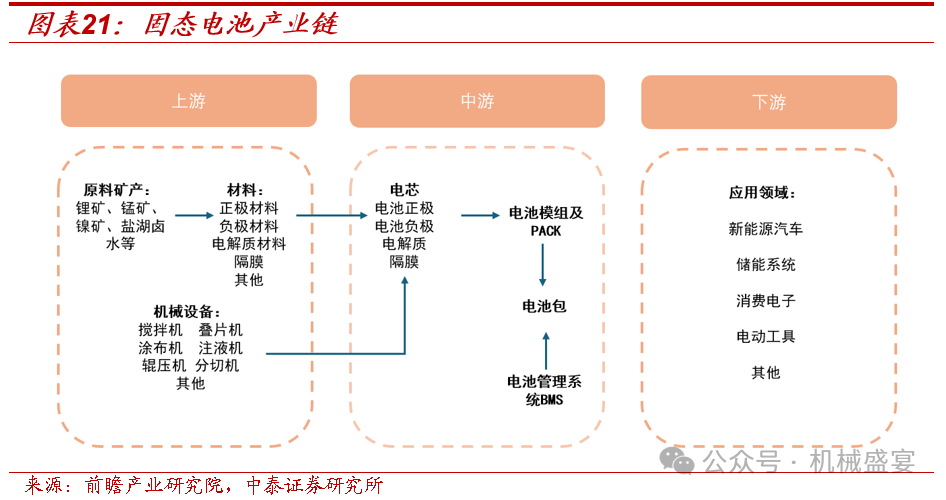

?新增自支撑膜制造设备需求,提高辊压设备技术要求。

?主流自支撑膜制造设备包括气流粉碎机、螺杆挤出机与开炼机。气流粉碎机使混料在高压气流的作用下相互碰撞粉碎实现原纤化,随后在辊压设备作用下形成自支撑膜;螺杆挤出机使混料在料筒内壁和螺杆表面不断被压实、搅拌以及混合,随后将混合物挤出机头并塑成自支撑膜;开炼机通过速比不同的两个辊筒对混料产生高剪切力以打断混料内部分子链实现均匀混合,多次往复后在粘接剂原纤化的作用下生成自支撑膜。

?干法电极对辊压设备要求更高,头部厂商有望率先获益。正极活性材料电化学活性高,辊压过程中容易发生化学变化,对于辊压设备的工作压力、辊压精度以及均匀度也提出了更高要求。头部辊压设备厂商专利技术储备体系更完善,能更快适配新技术对于辊压机的需求,有望率先受益于干法电极对于新型辊压机的迭代需求。

?干法电极工艺与固态电池更加契合。固态电池是下一代电池的发展趋势,其理念是摒弃了传统易燃的液态电解液,尽可能使用固态材料,保证电池的本征安全性。而干性电极的制备抛弃了液态溶剂,契合了这种发展趋势,与固态电池更加适配。同时“固态电池+干法电极”的组合可以避免液态电解质对电极材料的腐蚀和电化学不稳定性问题,从而提高电池的循环寿命和安全性能。

?与硫化物固态电解质相容:由于不会使用与硫化物固态电解质发生反应的溶剂,干法制膜技术有助于更好的制备硫化物固态电解质膜并保持其高离子电导率,适用于制备硫化物全固态电池。

2.2 固态电池市场前景广阔,负极材料变革或带来新增设备需求

?固态电池是指采用固态电解质的锂离子电池。与传统锂电池相比,全固态电池最突出的优点是安全性。固态电池具有抑制锂枝晶、无界面副反应、无电解液泄漏、高温性能好、无气胀的特性。目前固态电池被认为是电池的未来发展方向,市场前景广阔。

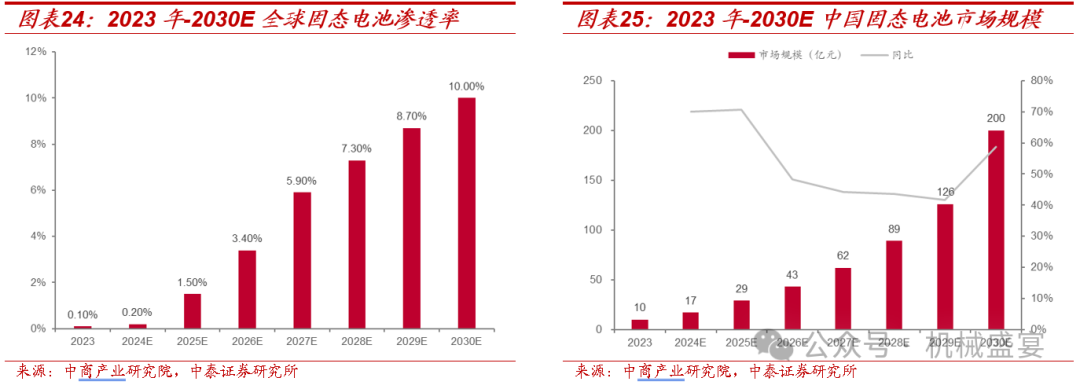

?固态电池与液态电池主要区别在于负极材料与电解质种类。固态电池产业链与液态锂电池大致相似,上游包括原料矿产、机械设备以及基础材料,两者主要的区别在于负极材料和电解质的种类,正极材料方面几乎一致。产业链中游为电池包的加工制备过程,产业链下游应用领域包括新能源汽车、储能系统、消费电子等。

?主流固态电池根据电解质分为硫化物、氧化物和聚合物固态电池。固态电池是一种使用固体电解质代替传统液态电解质的电池,具有安全性好、能量密度高、循环性能强、适用温度范围大等优点。全固态锂电池的性能主要取决于电解质特性。目前,最受关注且产业化进程较快的是硫化物、氧化物以及PEO 聚合物电解质。

?硫化物全固态锂电池:在各类固态电解质中,硫化物具有最高的离子电导率、较好的力学性能和热稳定性,同时兼具适中的加工成本,是一类综合性能较好的电解质材料。

?氧化物全固态锂电池:由于氧化物固态电解质的化学稳定性好、热稳定性高等原因,很多企业选择氧化物固态电解质技术路线。但我国的氧化物体系多选择半固态锂电池生产,目前我国仅有比亚迪汽车走氧化物全固态锂电池技术路线。

?聚合物全固态锂电池:聚合物固态电解质最早实现应用,但电导率低、安全性差且室温下无法正常使用等问题限制了其进一步发展。欧洲是最早推动聚合物全固态锂电池产业化的地区,个别中美企业选择该路线。

?固态电池负极材料变革,补锂、压延设备或成新增量。相比电解液,固态电解质具备更稳定、更安全、电化学窗口宽等性质,因此可以兼容高比容量的正负极。具体与传统电池对比,固态电池负极材料变化较大,固态电池负极分为嵌入式负极(石墨)、合金负极(Si、In、Sn)、金属锂负极和无负极等四种。其中硅基负极和锂金属负极(包括无负极)具有超高比容量,是目前具有前景的技术路线。

?固态电池或带来硅基负极应用,补锂技术重要性凸显。硅由于理论比容量高、工作电压合适等特点被认为是最有发展前景的固态电池负极材料之一,但高容量硅基材料的容量损耗达15%-35%,远高于传统石墨负极的 6-10%,故硅负极固态电池对负极补锂技术的需求更为显著。为弥补容量损耗,需要通过预锂化(即补锂技术)引入活性锂以补偿电池容量损失。

?金属锂负极前景广阔,锂带压延设备或成新增量。锂金属负极材料具备极高的理论容量,是提高电池能量密度的理想选择,但在与目前含锂正极材料相匹配的体系中锂负极大大过量。因此通过锂带压延对金属锂膜材减薄以提高金属锂利用率成为关键方向。超薄锂带压延设备需要克服锂带易变形、粘连、辊压压力不均衡、挤压收卷不同步、收卷张力不均匀等关键技术问题。若锂负极成为主流技术路线,锂带压延设备或成设备环节新增量。

?固态电池产业化速度有望加快,2030 年市场空间或达200 亿元。目前固态电池仍处于初期,市场渗透率低。根据中商产业研究院数据显示,2023年全球固态电池渗透率约为 0.1%,到 2030 年固态电池技术将进入商业化阶段,渗透率将达 10%,届时我国市场空间将增至200 亿元。

3、锂电辊压环节细分龙头,率先布局干法与固态电池设备

3.1 公司辊压设备市占率领先,绑定行业头部客户

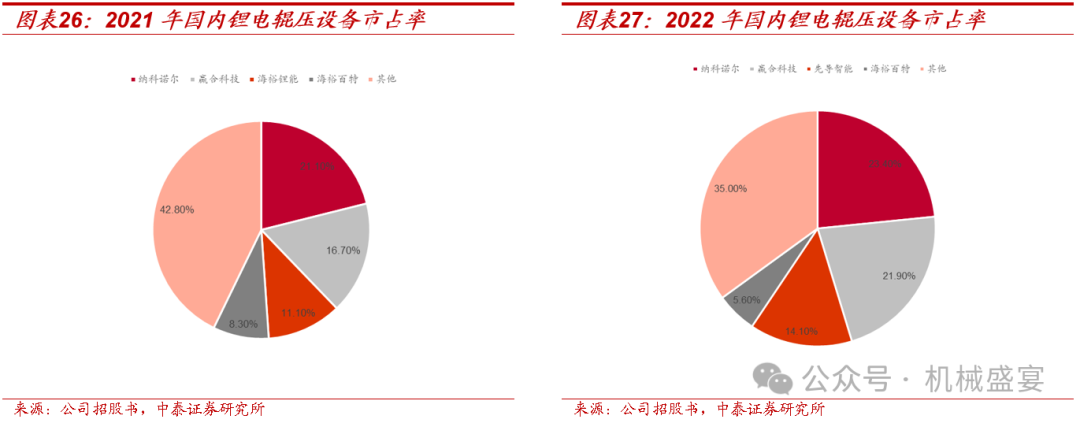

?2022 年公司国内市占率排名第一,达 23.4%。锂电辊压设备行业集中度较高,2022 年国内锂电辊压设备行业 CR3 为 59.4%,其中纳科诺尔排名第一,市占率 23.4%,赢合科技、先导智能分列二、三名,市占率分别为21.9%、14.1%,市场集中度较 2021 年进一步提升。

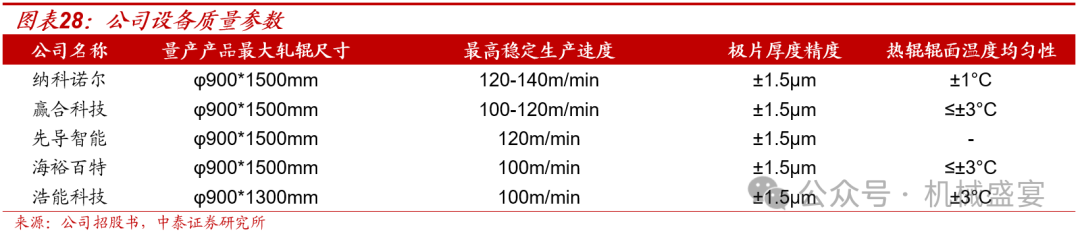

?公司量产产品处于行业第一梯队,热辊优势较大。公司产品在量产产品最大轧辊尺寸、最高稳定生产速度、极片厚度精度等基础参数方面均处于第一梯队水平。同时,公司在热辊方面具有较大领先优势,重要指标辊面温度均匀性领先于市场。

?公司客户多为知名企业,宁德时代与比亚迪占比最高。公司致力于为电池生产企业提供高精度、高稳定性、操控便捷的电池极片轧制成套设备,销售网络遍布于全国 30 多个省市自治区。公司下游客户以动力及储能电池制造企业为主,包括宁德时代、比亚迪、中创新航、亿纬锂能、蜂巢能源、欣旺达、孚能科技、海辰储能、武汉楚能、远景动力、清陶能源等。其中2021年至2023 上半年宁德时代与比亚迪合计收入占比分别达47.79%、88.58%、86.92%。

?辊压机品牌壁垒高、替换成本大。由于辊压机对极片产品的功能及性能有重大影响,下游客户对其稳定性和可靠性通常有较高要求。锂电池设备供应商的产品进入下游企业的供应链通常需要经历较长的时间,而产品的质量一旦获得客户的认可,将形成较强的品牌壁垒,产品的替代成本也较高。

3.2 发力干法、固态一体化设备,公司成长空间广阔

?与清研电子成立合资子公司,加快开发干法工艺进度。为加快干法电极设备从研发到量产化的步伐,2023 年 7 月公司与深圳清华大学研究院孵化的国家高新技术企业深圳清研电子科技有限公司合资设立清研纳科智能装备科技(深圳)有限公司,清研纳科中公司与清研电子各持有40%股份,剩余20%为深圳清研纳科技术合伙企业(有限合伙)持有。

?公司与清研电子合作基础深厚。纳科诺尔与深圳清研电子的王臣老师在2009 年已开始合作。本次成立合资子公司将充分发挥深圳清研电子在材料研究上的优势和公司在锂电设备制造领域的专业能力,共同开发干法电极新工艺、新产品。

?公司干法设备在技术、性价比等方面具有优势。公司在锂电辊压设备领域深耕多年,相比国外同行业干法电极设备公司,拥有本土化的技术和供应链优势,以及更快的交付时间和更高的性价比,同时公司与深圳清研电子的合作能够快速适应新材料和新工艺的加工需求,并根据客户反馈快速改进和升级设备。

?干法电极设备产业化应用加速,纳科诺尔斩获新订单。2024 年7月,纳科诺尔与国内某头部客户正式签订设备采购合同,标志着干法电极成膜覆合机进入实际应用阶段。同时,清研纳科与多家客户达成合作协议,将向客户交付先进的干法电极设备。这一系列合作不仅彰显了纳科诺尔在锂电池极片辊压设备领域的领先地位,也预示着干法电极技术产业化应用的加速推进。截至11 月,公司已陆续向客户交付十多套干法电极设备。

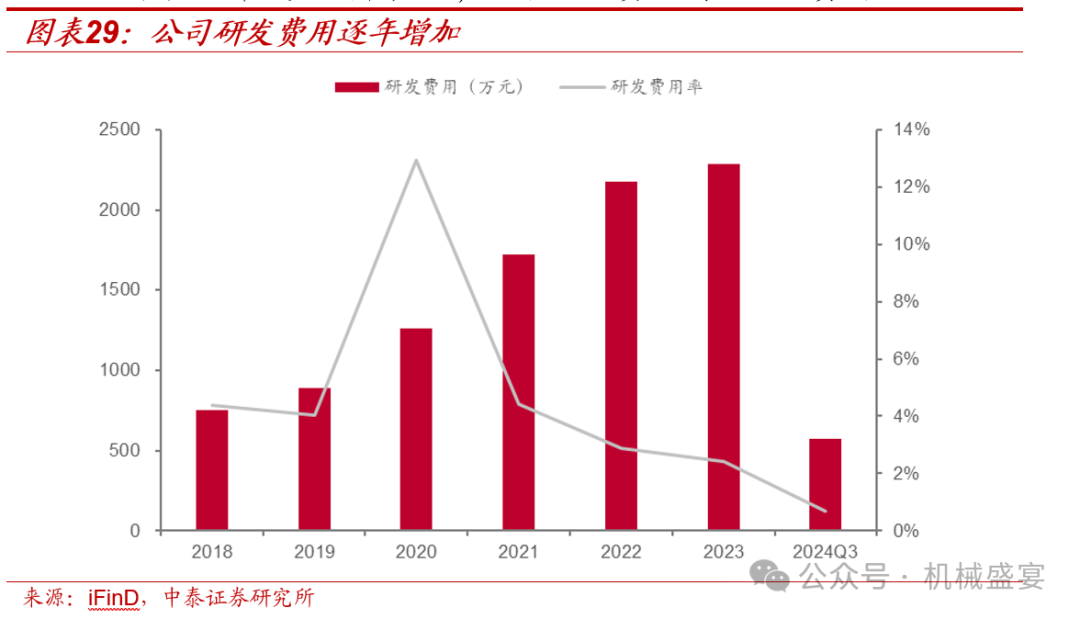

? 2024Q3 公司销售研发样机冲减研发费用。公司研发费用逐年提升,2024前三季度研发费用降低主要是因为公司作为研发的设备收到客户订单成为销售产品,故相应投资被剔除研发费用。

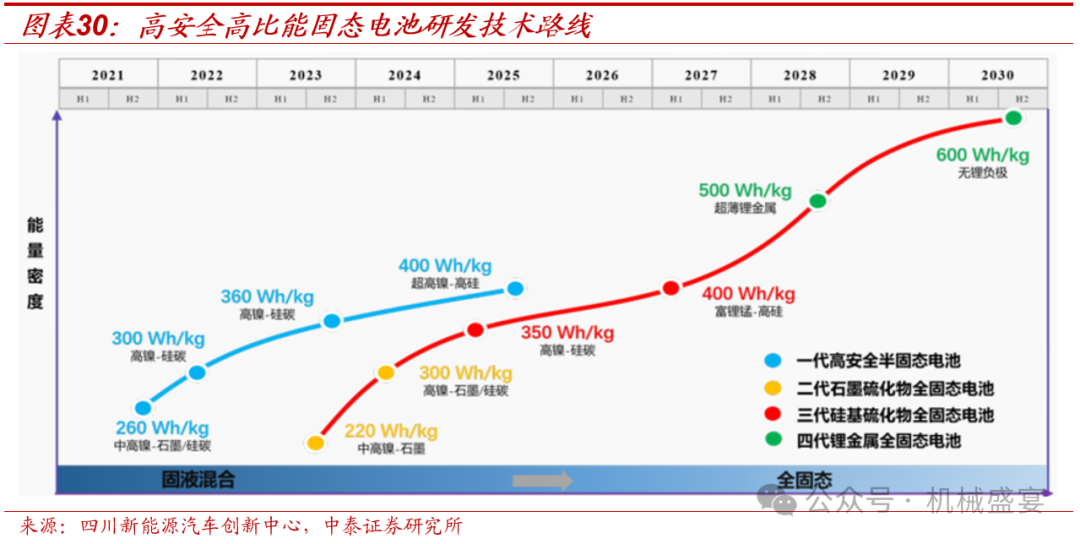

?公司将与四川新能源汽车创新中心联合开发固态电池生产设备。2024年10月 21 日,公司公告与四川新能源汽车创新中心有限公司签署《科研战略合作框架协议》,双方建立联合实验室,开展固态电池生产设备的开发。本次合作协议符合公司未来发展战略规划,有利于双方在技术、资源、市场等方面实现优势互补,通过联合实验室的建设、高端人才引进、以及固态电池材料、工艺等基础研究、工艺和设备开发等工作,提升公司综合创新和研发能力。

?四川新能源汽车创新中心由清华大学欧阳明高教授带队。四川新能源汽车创新中心是四川省《新能源与智能汽车产业2020 年度工作要点》重点支持的创新平台,由中国科学院院士、清华大学欧阳明高教授团队带头发起。欧阳明高教授于 2024 年获得了《2024 年度“全球能源奖”》,由全球能源协会(The Global Energy Association)设立,每年获奖者仅 2-3 人。

?公司积极布局固态电池赛道,已经推出多种固态电池相关设备。固态电池技术的理念与干法电极类似,干法设备可用于固态电池整机膜片的成型及部分电解质膜的成型。公司在固态电池生产设备方面,已陆续推出了高精度锂带压延、负极补锂、材料覆合一体机等设备,包括温等静压设备在内的系列固态电池生产设备正在加快研发。

4、首次覆盖,给予“增持”评级。

?核心假设:辊压机设备市场规模持续增长;叠加干法电极与固态电池技术不断成熟,干法、锂带压延等设备需求增长。考虑后续 2025-2026年锂电行业资本开支有所下降,预计公司 2024-2026 年收入增速分别为23.6%/19.1%/19.2%;毛利率较为稳定,2024-2026年分别为25.1%/25%/25.4%。

?费用率假设:公司销售费用逐年小幅增长,假设对应2024-2026年销售费用率为 2%/2%/2%;公司积极控制管理费用,管理费用随收入增长小幅增长,假设对应 2024-2026 年管理费用率为4.8%/4.8%/4.8%;公司研发费用持续投入,由于 2024 年部分销售金额冲抵研发费用导致费用率下降,假设 2024-2026 年研发费用率分别为1%/2.4%/2.4%。

?我们选取锂电池辊压/前段/全段设备行业公司作为可比各公司,纳科诺尔目前估值高于可比公司。先导智能、赢合科技为锂电整线设备提供商,提供锂电生产线多个环节的生产设备;杭可科技为锂电前、中段设备供应商。由于纳科诺尔当前市值规模小于上述可比公司,且近年具有良好的业绩成长性,纳科诺尔估值高于可比公司估值均值。

?首次覆盖,给予“增持”评级。公司是锂电辊压设备行业龙头,同时公司前瞻布局干法电极与固态电池设备,从传统辊压设备拓展至锂电其它环节设备,具有广阔的成长空间。我们预测公司 2024-2026 年归母净利润分别为1.7/2.04/2.42 亿元,对应 PE 分别为 31.7/26.4/22.3 倍,首次覆盖,给予“增持”评级。

5、风险提示

?业务集中度高的风险:公司业务主要集中锂电辊压领域,若行业景气度持续下行,可能对公司业绩影响较大。

?研发进度不及预期风险:公司干法与固态电池研发存在不及预期的可能性。

?研报使用的信息更新不及时的风险:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

?行业规模测算偏差风险:报告中的行业规模测算是基于一定的假设条件,存在不及预期的风险。

文章来源:《锂电辊压“小巨人”,干法电极+固态电池设备打开长期成长空间》--2024.12.19