来源 :朱邦凌2022-09-08

北交所公司吉冈精密前些天发布了年股权激励计划,可说是福利式股权激励。问题主要有两点,一是考核指标偏低,第一年只要5%。二是激励对象妻子和亲戚占比较大。

吉冈精密:本计划拟向激励对象授予权益总计 642.20 万股,占本计划公告时公司股本总额 9,156.45 万股的 7.01%,本计划首次及预留授予限制性股票的授予价格为 7.12 元/股。限制性股票激励计划的股票来源为公司向激励对象定向发行的本公司人民币 A 股普通股股票。

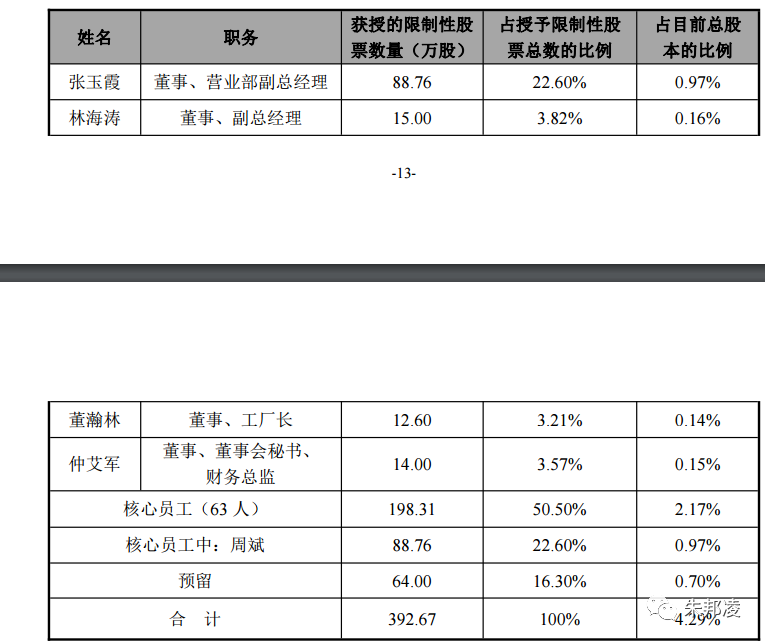

一、激励对象:妻子与姐姐各占22.6%

本计划拟首次授予的激励对象共计 82 人,包括: 1、公司董事(不包括独立董事); 2、公司高级管理人员; 3、核心员工。

授予限制性股票在各激励对象间的分配情况如下表所示:

上述首次授予激励对象中包括公司实际控制人之一的张玉霞女士,张玉霞女士与公司另一名实际控制人周延先生为夫妻关系。公司控股股东、实际控制人皆为周延先生及张玉霞女士。公司本次激励计划的拟激励对象和核心员工中,周斌女士与周延先生系姐弟关系,为公司实际控制人的一致行动人。

妻子与姐姐各占22.6%,合计45.2%,差不多一半了。

二、考核指标:业绩增长5%、16%

本计划首次授予限制性股票的解除限售考核年度为 2022-2023 年两个会计年度,每个会计年度考核一次。首次授予部分第一个解除限售期以 2021 年净利润为基数,2022 年净利润增长率不低于 5%首次授予部分第二个解除限售期以 2021 年净利润为基数,2023 年净利润增长率不低于 16%。

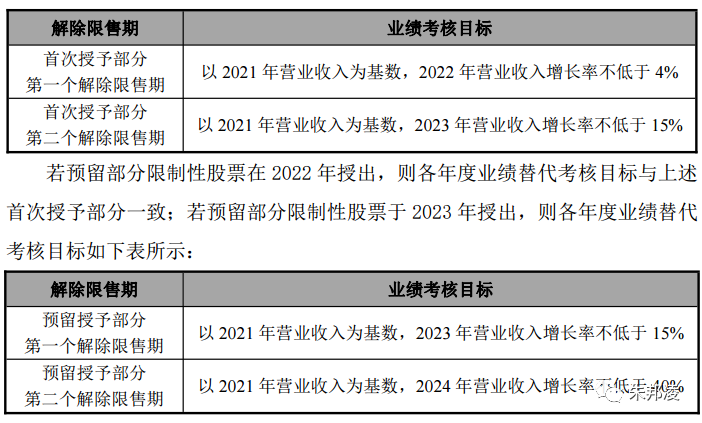

若预留部分限制性股票在 2022 年授出,则各年度业绩考核目标与上述首次授予部分一致;若预留部分限制性股票于 2023 年授出,则各年度业绩考核目标如下表所示:解除限售期业绩考核目标预留授予部分第一个解除限售期以 2021 年净利润为基数,2023 年净利润增长率不低于 16%预留授予部分第二个解除限售期以 2021 年净利润为基数,2024 年净利润增长率不低于 45%。

考核方式二为替代性考核方式,发生并采用的情形、条件和程序为:若发生不可抗力情形(如疫情爆发并影响严重、国际国内战争、贸易制裁、原材料价格不合理增长等),净利润增长率无法正常考核的情况下,则届时可由公司董事会-22-对相应考核年度是否采用营业收入增长率指标替代净利润增长率指标进行审议并决定解除限售条件是否达成,董事会审议通过且须经公司监事会及独立董事审议同意并发表意见后方可执行。

首次授予部分第一个解除限售期以 2021 年营业收入为基数,2022 年营业收入增长率不低于 4%首次授予部分第二个解除限售期以 2021 年营业收入为基数,2023 年营业收入增长率不低于 15%。

若预留部分限制性股票在 2022 年授出,则各年度业绩替代考核目标与上述首次授予部分一致;若预留部分限制性股票于 2023 年授出,则各年度业绩替代考核目标如下表所示:解除限售期业绩考核目标预留授予部分第一个解除限售期以 2021 年营业收入为基数,2023 年营业收入增长率不低于 15%预留授予部分第二个解除限售期以 2021 年营业收入为基数,2024 年营业收入增长率不低于 40%。

也就是说,公司层面业绩考核指标为净利润增长率,该指标是反映公司盈利能力及企业成长性的最终体现。为体现本次激励计划的强约束作用,公司设定了以 2021 年净利润为业绩基数,2022―2023 年净利润增长率分别不低于 5%、16%的业绩考核目标;若预留部分限制性股票在 2023 年授出,以 2021 年净利润为基数, 2023―2024 年净利润增长率分别不低于 16%、45%。如实现该指标,将使公司在未来三年实现近 14%的年均增长率,将为公司创造年均 0.7 亿元的净利润额,使公司发展进入快速上升通道。

值得注意的是,考核指标都以2021年为基数。净利润完不成,考核营收也行。5%,16%的考核指标偏低。这个16%,是在2021年基础上,而非2022年。这样的股权激励,能否起到激励作用?公司7元多定向发行600多万股,而公司现价13元,是否稀释公司股份?是否涉嫌损害公众投资者利益?

本来我挺看好这家公司,公司新厂房已经封顶,2023年初就投产。公司这样搞股权激励,让投资者心生疑虑,对这样的公司需要重新考量,谨慎投资。