长江证券保荐上市首日破发的海昇药业,上会前业绩已明显放缓,为何还要放行?鼓励内卷?募投项目进展缓慢,募3.9亿,2.8亿买理财!

今天再次破发

一、海昇药业,业绩报告期内“滑坡”非常明显,上市委委员为何不去现场看看,还是继续布置大量家庭作业就放行?

咱先把海昇药业的财务数据扒开晾晾。2023 年,它的营业收入同比下滑 18.61%,归母净利润更狠,直接砍了 24.78%。这啥概念?就好比你开家小店,去年赚 10 万,今年直接掉到 7 万多,而且收入也跟着缩水。

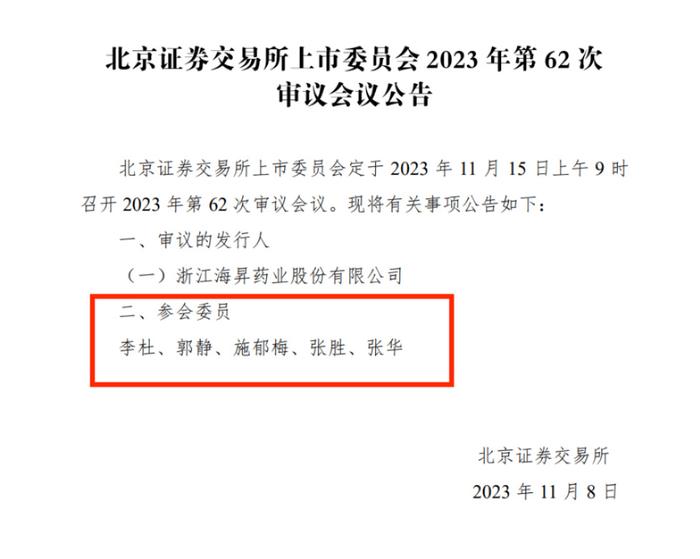

再看 2024年 1 - 3 月,营业收入和归母净利润还在同比往下滑。2023年11月上的会,2024年2月2日上的市,也就是上会时业绩已经明显下滑了,到上市时再次同比下滑,说明产能已过剩,产品毫无竞争力,为何还要放行扩产?这不是内卷式竞争,是啥?李杜、郭静、施郁梅、张胜、张华 5位委员会上也问到了产能过剩的问题?为何还是放行呢?不能去现场看看吗?

海昇药业这业绩下滑,是市场需求真没了,还是自己“内功”不行?从产品看,它主要产品受俄乌冲突影响,俄罗斯客户美元支付困难,采购量暴跌。但下游行业景气度咋样?同行们业绩都啥样?市场竞争这么激烈,就它被冲击成这样?这里面,自身抗风险能力弱肯定是跑不了的。业绩都滑成这样了,还硬要冲击上市!

二、长江证券,保荐“放水”为哪般——尽职调查成摆设?

长江证券作为保荐机构,职责是把好企业上市的“质量关”,海昇药业业绩下滑这么明显,长江证券咋就给它“放行”了?是真没发现问题,还是“睁只眼闭只眼”?

保荐机构得深入调查企业,财务数据得扒得明明白白,市场风险得摸透,内部治理、关联交易也得查清楚。海昇药业辅导期长达两年半,期间还改了会计差错、公司治理问题。辅导这么久,咋就没把业绩下滑的“雷”排干净?是长江证券能力不行,连基本的财务风险都看不出来?还是说,为了赚保荐费,故意放水?

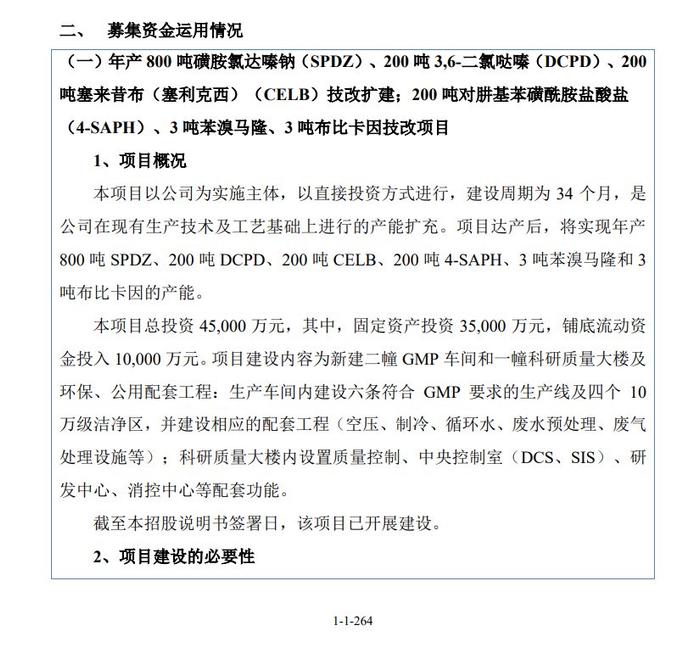

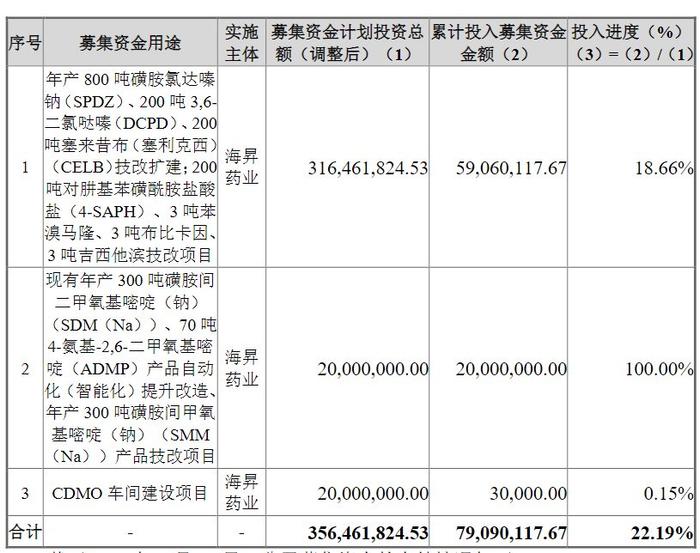

(三)募3.9亿,2.8亿买理财!募投的项目3个中有2个极其缓慢,可长江证券在招股书(注册稿)从264页到274页,足足10页陈述了项目前景非常好,这是不是虚假性陈述?误导性陈述?

长江证券用足足10页阐述了项目的前景,概括如下:一、行业地位与竞争优势

保荐机构强调海昇药业是磺胺类原料药及中间体领域产业链最长、品种最全的企业之一,自主掌握从基础化工原料到核心产品的全链条合成技术。公司在兽药原料药领域位列国内前二十,产品覆盖全球市场,与 ELANCO、CHORI 等国际客户及鲁抗医药、温氏股份等国内头部企业建立长期合作,客户结构多元化且优质。此外,公司通过关键中间体自产和柔性生产模式,有效降低成本并增强抗风险能力,毛利率显著高于行业平均水平。

二、技术实力与研发投入

保荐书指出,海昇药业已取得 3 项发明专利,另有 11 项处于实质审查阶段,核心技术涵盖磺化、氯化、重氮化等关键工艺。公司持续投入研发,2020-2022 年研发费用占营收比例稳定在 3.26%-3.91%,并计划通过募资项目进一步提升技术装备水平,如 CDMO 车间建设将强化其在高端原料药领域的竞争力。

三、市场增长与战略布局

基于国内兽药市场规模预计 2022-2027 年复合增长率达 12.56%的行业趋势,保荐机构认为海昇药业的磺胺类产品在抗微生物领域具有不可替代性。公司通过技改扩建项目(如年产 800 吨磺胺氯达嗪钠生产线)和产品线扩充(如苯溴马隆、布比卡因等新品),有望巩固市场份额并切入高毛利领域。此外,CDMO 业务的拓展被视为打开第二增长曲线的关键,可承接国际药企的定制化生产需求。

四、财务健康与募资用途

尽管 2023 年业绩出现下滑(营收同比降 16.23%,净利润降 19.89%),保荐机构仍强调公司资产负债率低(8.51%)、现金流稳定,且历史财务数据表现良好(2020-2022 年净利润年均增长超 30%)。募资 3.98 亿元将用于产能扩张、技术升级及 CDMO 车间建设,预计投产后可提升规模效应并优化产品结构。保荐机构认为,这些举措将增强公司长期盈利能力,符合行业整合与技术升级的趋势。

五、风险对冲与合规性

针对市场竞争加剧和客户集中度较高的风险,保荐书提到公司通过多元化产品布局(覆盖猪、鸡、牛、羊等多动物品类)和下游延伸策略(与养殖集团深度绑定)分散风险。同时,公司在环保、质量控制等方面符合监管要求,且历史上无重大违法违规记录,具备持续合规经营能力。

六、资本市场价值

长江证券将海昇药业定位为化学药品与原料药制造赛道的优质标的,认为其上市后可借助资本市场实现技术转化和产业升级。通过引入战略投资者(如地方政府平台、知名私募基金),公司股东结构得以优化,为后续发展提供资源支持。保荐机构还强调,北交所的政策红利将助力公司获得更广泛的投资者关注,提升品牌影响力。

总之,长江证券在保荐过程中以行业地位、技术优势和战略规划为核心逻辑,构建了项目前景的正面叙事。

可2024年2月2日上市后至今1年多了,进度如下

四、看看长江证券保荐过的项目,就对海昇药业上市之日就破发,上市前就业绩下滑,上市后继续下滑,可以理解了!

一、2022-2024年典型暴雷案例

1.西测测试(2022年7月上市)

业绩变脸速度创纪录上市前三年净利润增长近2倍,上市当年扣非净利润即下滑23.52%,2023年直接亏损6200万元。财务数据真实性存疑超募4亿元,但募资用途中“地下车库建设”占比15%,被质疑资金挪用。上市后股东违规减持,保荐督导形同虚设

2.众诚科技(2022年9月上市)

净利润断崖式下跌上市当年扣非净利润暴跌47.64%,2023年直接亏损300万元。技术含金量遭质疑主打“数字化转型服务”,但研发投入不足行业均值一半,客户集中度高达73%

3.美利信(2023年上市)

业绩“过山车”上市前三年净利润增速超120%,2024年前三季度营收增速骤降至4.76%,净利润增速仅12.78%。超募7.57亿反成负担募投项目进度滞后,账上闲置资金被迫购买理财产品

二、历史“造假大户”红相股份

保荐责任重大争议:

2015年IPO后连续6年财务造假,虚增营收10.26亿元,虚增利润3.92亿元三次欺诈发行2019年定增、2020年可转债均成功募资6.43亿元,保荐机构长江证券收取2770万保荐费,却未发现造假迹象实控人套现10亿离场杨氏父子减持套现后,公司市值蒸发超80%,散户血本无归

三、早期“变脸天团”

1.中青宝(2010年上市)

上市首年净利润下滑19.5%,次年暴跌59.16%,靠“会计调整”勉强维持正增长长江证券研报曾多次给出“推荐”评级,但股价深度破发

2.天喻信息&新莱应材

天喻信息上市首年净利润暴跌43.69%,新莱应材上市次年净利润腰斩60.8%,两家公司股价至今低于发行价

3.信维通信&开能环保

信维通信上市第三年净利润暴跌91.15%,开能环保上市后业绩增速从114%骤降至8.92%,长江证券研报却持续唱多

四、2023-2024年破发重灾区

1.信音电子(2023年上市)

上市后业绩“三连降”:2024年前三季度营收下滑12.22%,净利润暴跌29.46%,股价破发超30%超募3.12亿反成负担账上现金9亿却募资补流,被质疑圈钱动机明显

2.谷麦光电(撤回项目)

保荐尽调严重失职客户真实性存疑,新增业务核查流于形式,最终被深交所出具警示函

五、保荐机构“三重罪”

尽调形式化对客户厂房、财务数据、技术参数“纸上核查”,红相股份造假6年未被发现

研报误导投资者对中青宝、信维通信等暴雷股持续推荐,涉嫌利益输送

收费与责任倒挂西测测试、美利信等项目超募数亿元,保荐费收入过亿,但业绩变脸后无追责

五、关联关系,“剪不断理还乱”——人员业务纠葛藏猫腻

海昇药业的关联关系,更是一团迷雾。它好多董监高都来自供应商巨化股份的控股股东巨化集团,业务还可能是巨化集团下属已注销制药厂的延伸。这就好比企业和供应商“穿一条裤子”,人员、业务牵扯不清。

上市审核时,关联关系得披露清楚,这直接关系到企业够不够格上市。海昇药业嘴硬说和巨化集团没关联关系,可这么多人员、业务缠在一起,能撇干净?长江证券作为保荐机构,是没发现这问题,还是发现了却“帮着隐瞒”?

六、上市规则,成了“摆设”?——审核标准咋弹性这么大

上市有明明白白的规则,企业得符合发行条件、上市条件和信息披露要求。海昇药业业绩下滑、关联关系存疑,咋就“符合条件”了?是上市规则“弹性太大”?

规则是用来维护市场公平、保护投资者的,要是企业业绩不行、关联关系混乱,还能顺利过审,规则的权威性往哪放?投资者还咋信任资本市场?海昇药业这事,分明是在挑战规则底线。

七、投资者,成了“接盘侠”?——上市圈钱割韭菜?

企业上市,最后买单的是股民。海昇药业业绩下滑成这样,却上市了,当天就跌破发行价,今天再次跌破,股民的钱就该这么被收割?

保荐机构本该帮股民把好关,结果让有问题的企业“闯关”,这不是把股民往火坑里推吗?投资者的信任,经得起几次这样的“折腾”?

八、监管,不能“装睡”——得给市场一个交代,正是因为海昇药业之前没交代,所以才有长江证券把海昇推上市,现在不交代,长江证券还会推更多的海昇上市!

这事也给监管部门敲警钟。上市审核得更严更细,关联关系、业绩真实性、保荐机构履职情况,都得盯死。

要是监管“装睡”,资本市场肯定乱象丛生。海昇药业这事儿,监管得赶紧介入调查,看看保荐机构有没有尽职,企业有没有违规,给市场和投资者一个清清楚楚的交代。

长江证券保荐海昇药业这事儿,疑点一抓一大把。业绩下滑还放行,关联关系不清不楚,保荐机构履职像“走过场”,背后说不定藏着“不可告人”的原因。