兴森科技,又建厂了。

从4月25日发布的年报中看,兴森科技有不少在建工程。

其中,仅广州和珠海两大FCBGA基地,预算投入之和就高达60亿元。这些钱可比很多公司全年的营业收入都要高了,真不是一笔小数目。

在企业经营发展中,扩产其实是很常见的行为。

比如三花智控在2024年1月4日,宣布拟投资38亿元,在杭州建立机器人机电控制器和域控制器研发基地;同为汽配龙头的拓普集团,也计划投资50亿在宁波建立机器人基地。

上述两者,都是基于行业发展趋势做出的“良性扩产”,当然也有不那么良性的。

通威股份此前计划投资140亿元,在云南开展20万吨高纯晶硅项目,从公司年报来看,该基地虽已建设完工,但在2024年实现收益-9.23亿元,情况并不理想。

而且硅料环节的大规模扩产,也可能会令光伏业内激烈的竞争态势,再上一层楼。

此次兴森科技的扩产行为,是属于哪一种?公司斥资60亿,出手扩产的FCBGA封装基板,到底有什么来头?

FCBGA不太好理解,我们简单讲一下。

它是先进封装技术的一种,FC意为倒装芯片,BGA是球栅阵列,FCBGA是一种将芯片电路面朝下,直接焊在封装基板上的工艺,广泛应用在CPU、AI芯片、ADAS智能驾驶辅助系统芯片中。

封装基板,主要起到一个“承上启下”的作用,向上承载IC芯片,向下连接PCB印刷电路板,因此封装基板又叫IC载板。

FCBGA封装基板,就是适用于此种封装工艺的基板。

预计2023-2026年,全球AI服务器出货量将从120万台增长至237万台,年复合增长率可达25.3%。

同一时间段内,L2级智能驾驶渗透率也将从20%攀升至42%,保持较快增速。

AI发展与智能驾驶的快速渗透,有望带动FCBGA封装基板出货量增长。这大概率也是兴森科技斥资60亿,在广州和珠海扩建该产品的原因。

可事情,并不总是尽如人意。

从公司2024年实际的业绩表现来看,情况并不是很理想。

兴森科技2024年营收为58.17亿,与去年53.6亿的规模相比扩大了一些,可同期公司净利润为-1.98亿,直接陷入亏损局面。虽然在2025年一季度,兴森科技成功扭亏为盈,但净利润同比下降62.24%,仅有937万。

兴森科技和深南电路,是国内比较稀缺的、具备封装基板大规模量产能力的公司。

2021年深南电路也投资60亿元,以公司自有资金及自筹资金建设FC-BGA封装基板项目。

对比之下,深南电路的业绩情况要好一些。

2024年公司营收、净利润增速均在30%以上、2025年一季度,深南电路实现营收47.83亿元,同比增长20.75%,实现净利润4.91亿元,同比增长29.47%。

具体来看,兴森科技2024年利润亏损的原因,集中在这两方面:

一个是,兴森科技的FCBGA封装基板项目,整体费用投入7.34亿元,计入到当期损益里,影响了净利润。通常来说,新工厂在前期产能爬坡时,费用投入高属于正常情况。

这种亏损不宜早下定论,后续需要跟踪其产能利用率、客户资源和订单情况,做进一步判断。

另一个亏损的原因,就让人有些头疼。年报中显示,子公司宜兴硅谷,由于产能未充分释放亏损约1.32亿元,广州兴森CSP封装基板项目,也因产能利用率不足,亏损约0.71亿元。

如果这两个子公司产能利用率长期上不去,可能会出现持续性亏损的局面,影响到母公司也就是兴森科技的业绩表现。

除了业绩亏损,兴森科技还面临着另一个难题。

扩产的钱,从哪来?

年报显示,公司重要在建工程项目投入之和,已经达到百亿规模。但是,兴森科技的资金与现金流状况,能负担起这么多钱吗?

从资产负债表中能看到,2024年公司货币资金为6.18亿,自有资金不足以支撑如此大规模的产能建设。

同时,公司仍有短期借款1.5亿、长期借款28.69亿,一年内到期的非流动负债也有10.43亿。要知道,这些借款不是白白得来的,需要支付利息,2024年兴森科技的利息费用有1.62亿元。

客观而言,兴森科技现金流不算充沛。想要有足够的钱建厂,资金需要从外部筹集。

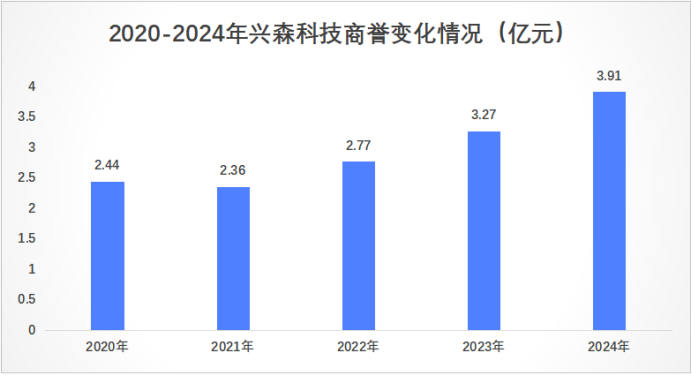

另外,兴森科技还有一个值得注意的点,就是商誉比较高。

我们知道,商誉减值会影响到公司利润端表现,2020-2024年兴森科技商誉从2.44亿增长至3.91亿,同期深南电路和沪电股份的商誉均为零。

实际购买价格高于收购公司净资产公允价值时,就会形成商誉。

2015年,兴森科技收购Xcerra Corporation公司,切入半导体测试版业务。2023年,兴森科技收购了兴斐电子,实现对HDI高速板和SLP类载板的布局。

半导体测试板有40-60层,是芯片封装后的重要耗材,技术壁垒较高。兴斐电子具备最薄0.35mm的薄板生产能力,且成立以来主要服务智能手机领域全球前五的品牌厂商,综合实力雄厚。因此,对商誉减值问题不必太过担心。

最后,总结一下。

有光的地方,就有影子。

通过收购优质公司和果断出手扩产,兴森科技正持续扩大自身的业务版图。后续随之而来的商誉和资金问题,也是其不得不应对的挑战。

在企业发展的道路之中,虽说是小心驶得万年船,但兴森科技呈现出的这种乘风破浪的勇气,则更为难得。