短期阵痛难免。

作者| 小鑫

编辑| 小白

在谷歌(GOOGL.US)Gemini多模态大模型与TPU v5p AI芯片震撼全球的背后,一种名为MEMS-OCS(光链路交换器件)的关键硬件正在重塑数据中心的传输架构。

权威信息显示, 赛微电子 (300456.SZ)旗下的瑞典Silex Microsystems早已通过工艺验证,并于2023年底正式收到批量采购订单,成为谷歌这一核心算力基础设施背后的主要晶圆制造供应商。

这不仅印证了公司在全球MEMS(微机电系统)代工领域曾经的霸主地位,更将其推向了AI算力产业链的最前沿。

从导航到芯片的跨越式转型

赛微电子 的发展史是一部典型的技术突围史。

公司创始人杨云春拥有深厚的导航专业背景,早年归国创办“耐威科技”,以惯性导航技术起家。

2015年公司登陆A股,当时的核心业务还是惯性导航与卫星导航。2016年,公司抓住国家集成电路大基金海外并购的机遇,全资收购了全球领先的MEMS芯片制造商瑞典Silex。

这次收购成为公司发展史上的分水岭,使其从一家传统的军工导航企业,摇身一变成为拥有全球顶尖技术的半导体晶圆制造厂商。

经过数年整合,公司确立了“半导体+特种电子”的双主业格局。随着MEMS业务的爆发式增长,传统的导航业务占比逐渐降低。

如今, 赛微电子 已蜕变为一家以MEMS芯片制造为核心的高科技企业。公司坚持“Pure-Foundry”模式,即纯代工模式,不设计自有产品,专注于为设计公司提供工艺开发和晶圆制造服务。

这种模式避免了与客户的直接竞争,使其能够汇聚全球各细分领域的顶尖客户资源。

MEMS核心逻辑与行业地位

MEMS(微机电系统)是集成电路的一个重要分支,具有极高的技术壁垒。与传统逻辑芯片追求制程微缩不同,MEMS更强调复杂的微观结构设计与特色工艺的结合。

赛微电子 掌握了硅通孔(TSV)、晶圆键合、深反应离子刻蚀等核心工艺,构建了极深的护城河。

在行业地位上,根据Yole Development的数据,全球MEMS市场规模预计将保持3.7%的年均复合增长率,至2030年达到192.0亿美元。

在纯MEMS代工领域, 赛微电子 旗下的瑞典Silex连续多年位居全球第一,与 意法半导体 、 台积电 、索尼等IDM巨头同台竞技。这种行业龙头的地位,曾赋予 赛微电子 极高的市场估值与资本关注度。

MEMS行业的特点是定制化程度高、工艺开发周期长。 赛微电子 的“工艺开发+晶圆制造”模式正好契合了这一痛点。

工艺开发业务(NRE)虽然初期营收规模有限,但毛利率高达40%,且具有极强的客户粘性。一旦产品验证通过转入量产,将带来长期稳定的现金流。

(来源:Choice终端)

地缘博弈下的战略抉择

尽管瑞典Silex技术实力雄厚,但随着国际地缘政治形势的复杂化,其经营面临的不确定性显著增加。

瑞典ISP(战略产品检验局)此前曾否决了瑞典Silex向中国子公司进行技术转让的申请,这使得公司原本规划的“瑞典技术+中国市场”的协同效应大打折扣。

面对日益严峻的外部环境, 赛微电子 在2025年做出了重大战略调整:出售瑞典Silex的控制权。这一举措虽然短期内会导致并表收入大幅下降,但从长远看,是规避地缘政治风险、回笼资金聚焦本土发展的务实之举。

通过这次资产剥离, 赛微电子 实现了“退旧进新”。出售Silex获得的巨额投资收益,不仅极大改善了公司的资产负债结构,更为其在北京、深圳等地的本土产能建设提供了充足的弹药。

公司未来的重心将彻底转向以北京FAB3为核心的国内产线,全力打造自主可控的MEMS制造体系。

财务上的短期阵痛难免

2025年三季报集中体现了这一战略转型的财务影响。

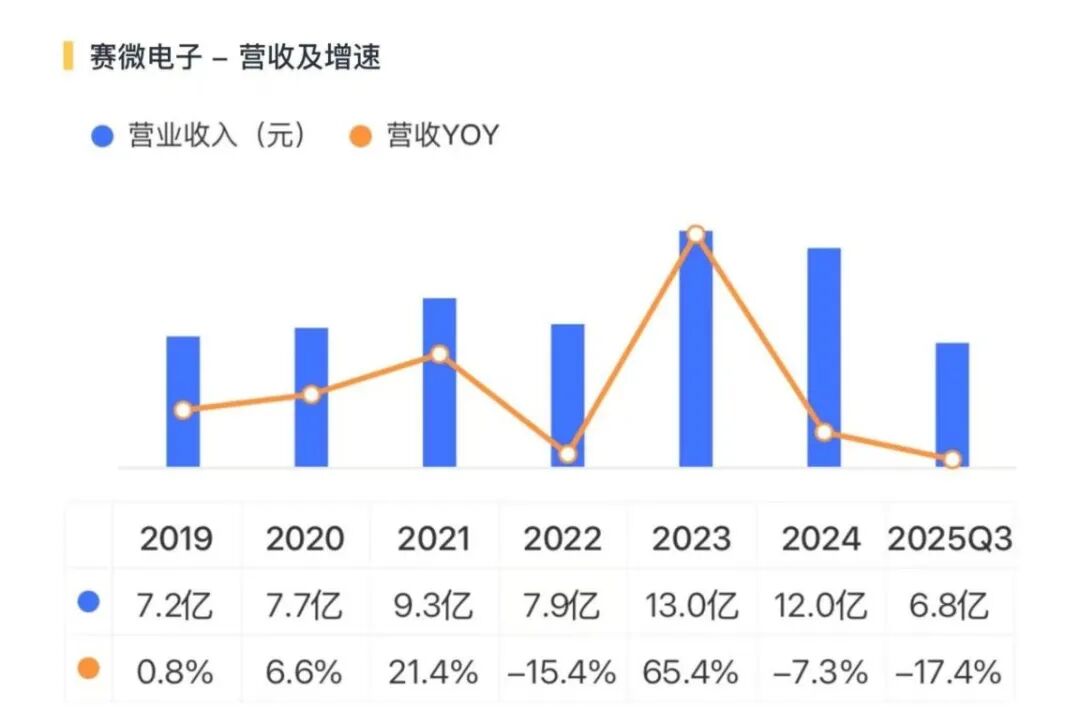

公司前三季度实现营业收入6.8亿元,同比下降17.4%。其中,第三季度单季营收1.1亿元,同比降幅达59.2%。这主要是由于瑞典Silex在7月完成交割出表,不再纳入合并报表范围所致。

(来源:市值风云APP)

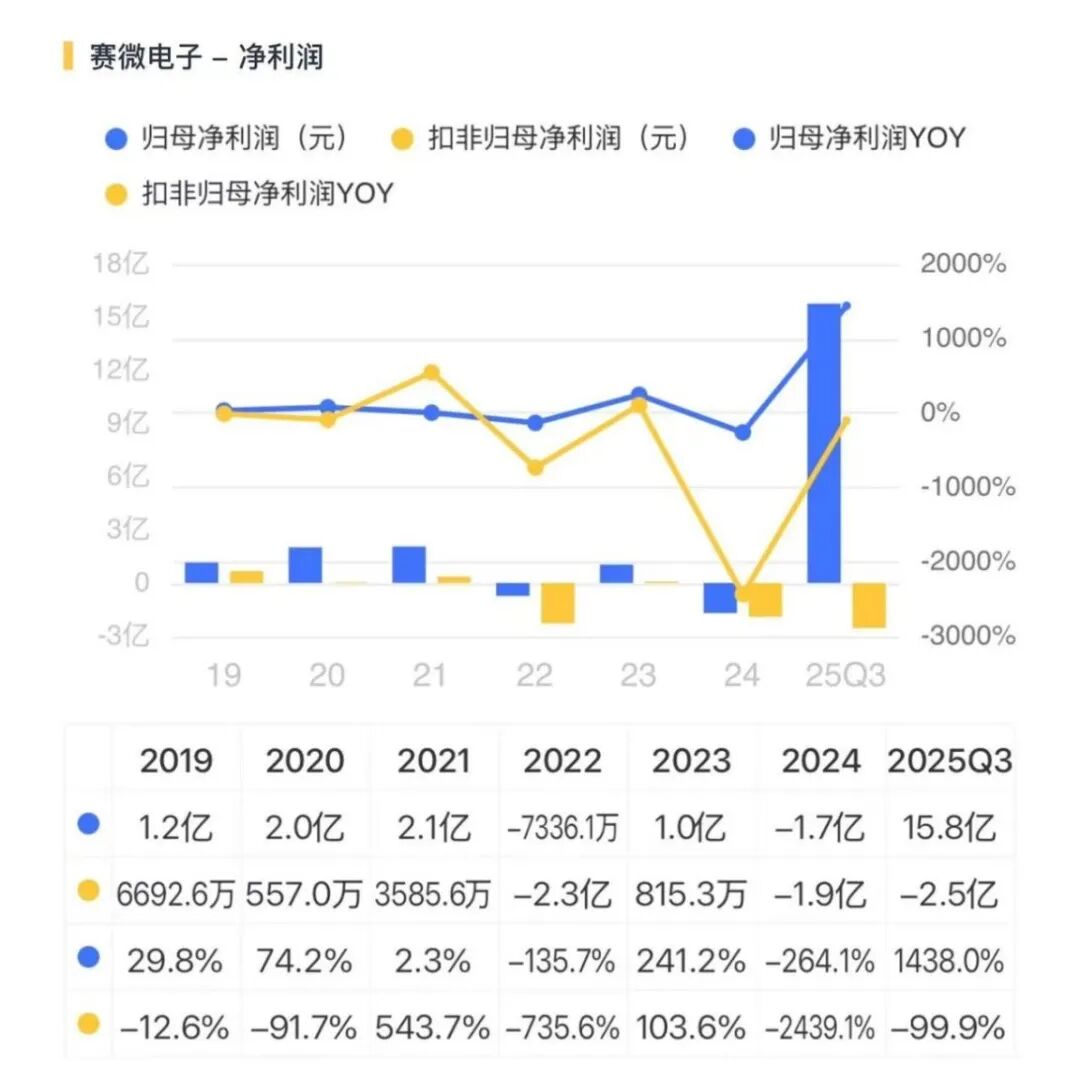

然而,在利润端,公司却交出了一份惊人的答卷。前三季度归属于母公司股东的净利润达到15.8亿元,同比暴增1438%。这一利润规模远超公司过去十年的总和。

需要指出的是,这并非来自经营性业务的爆发,而是主要源于出售瑞典Silex产生的约22亿元的投资收益。

剔除这笔巨额非经常性损益,公司主业仍处于承压状态。一方面,北京FAB3产线尚处于产能爬坡期,折旧摊销压力巨大;另一方面,公司保持了极高的研发投入强度。

2025年前三季度,公司研发费用达3亿元,占营收比例处于高位。

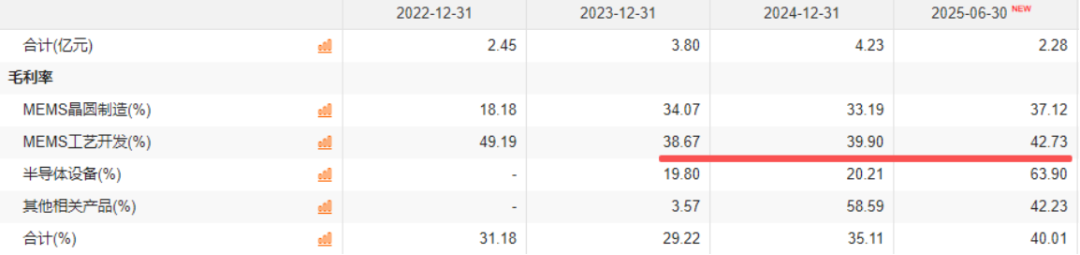

在毛利率方面,根据半年报数据,MEMS晶圆制造毛利率为37.1%,较上年同期提升3.9个百分点;工艺开发毛利率为42.7%,同比提升5.2个百分点,显示出公司核心业务的盈利质量依然稳健。

本土化新征程

剥离海外资产后, 赛微电子 的未来将全系于本土产线的崛起。目前,公司控股的北京FAB3产线是国内极少数具备规模量产能力的8英寸MEMS产线。

虽然短期内由于海外收入的缺失,公司营收规模面临“腰斩”,但国内市场的潜力不容小觑。

随着5G通信、自动驾驶、生物医疗等领域的快速发展,对BAW滤波器、激光雷达微振镜、硅光子芯片等高端MEMS器件的需求正迎来爆发。 赛微电子 北京产线已实现BAW滤波器、微振镜等产品的量产,良率稳步提升。

此外,公司手握重金,并未停止扩张步伐。

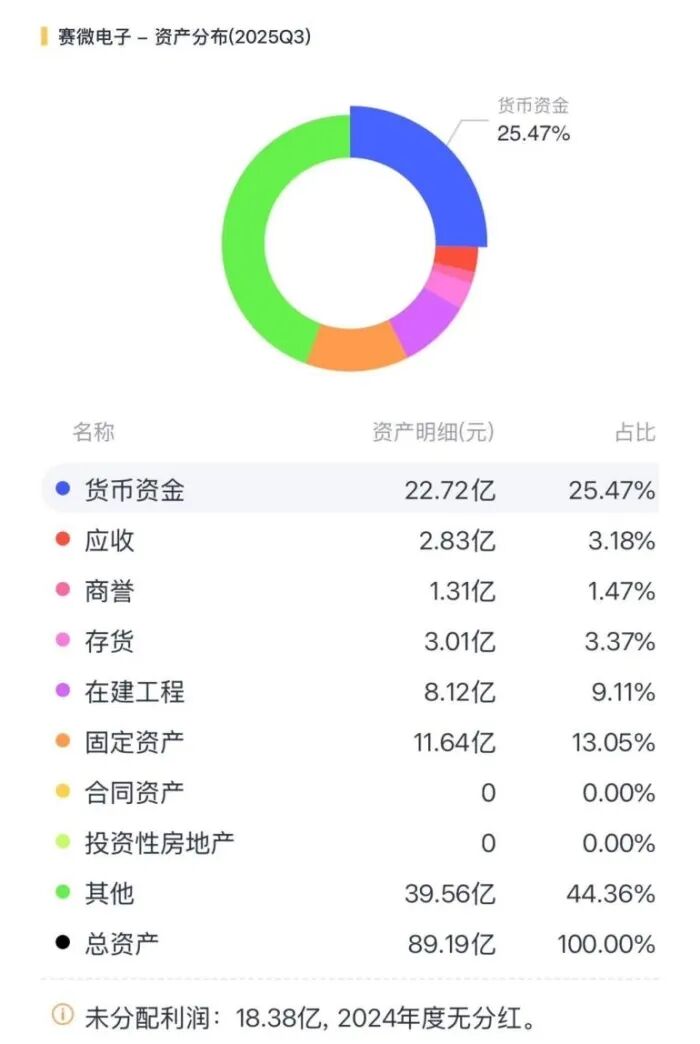

公司近期收购了展诚科技控股权及赛莱克斯北京的少数股权,进一步强化了在产业链上下游的布局。充裕的现金(三季度末货币资金总额22.7亿,占资产比重25.5%)使公司在应对行业周期波动时具备了极强的抗风险能力。

从“借船出海”到“造船出海”, 赛微电子 完成了一次惊险的“空中加油”。虽然短期阵痛难免,但卸下地缘政治包袱、轻装上阵的 赛微电子 ,正在开启国产MEMS代工的新征程。